หัวข้อบทวิเคราะห์

ทั้งหมด 2 หน้า

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

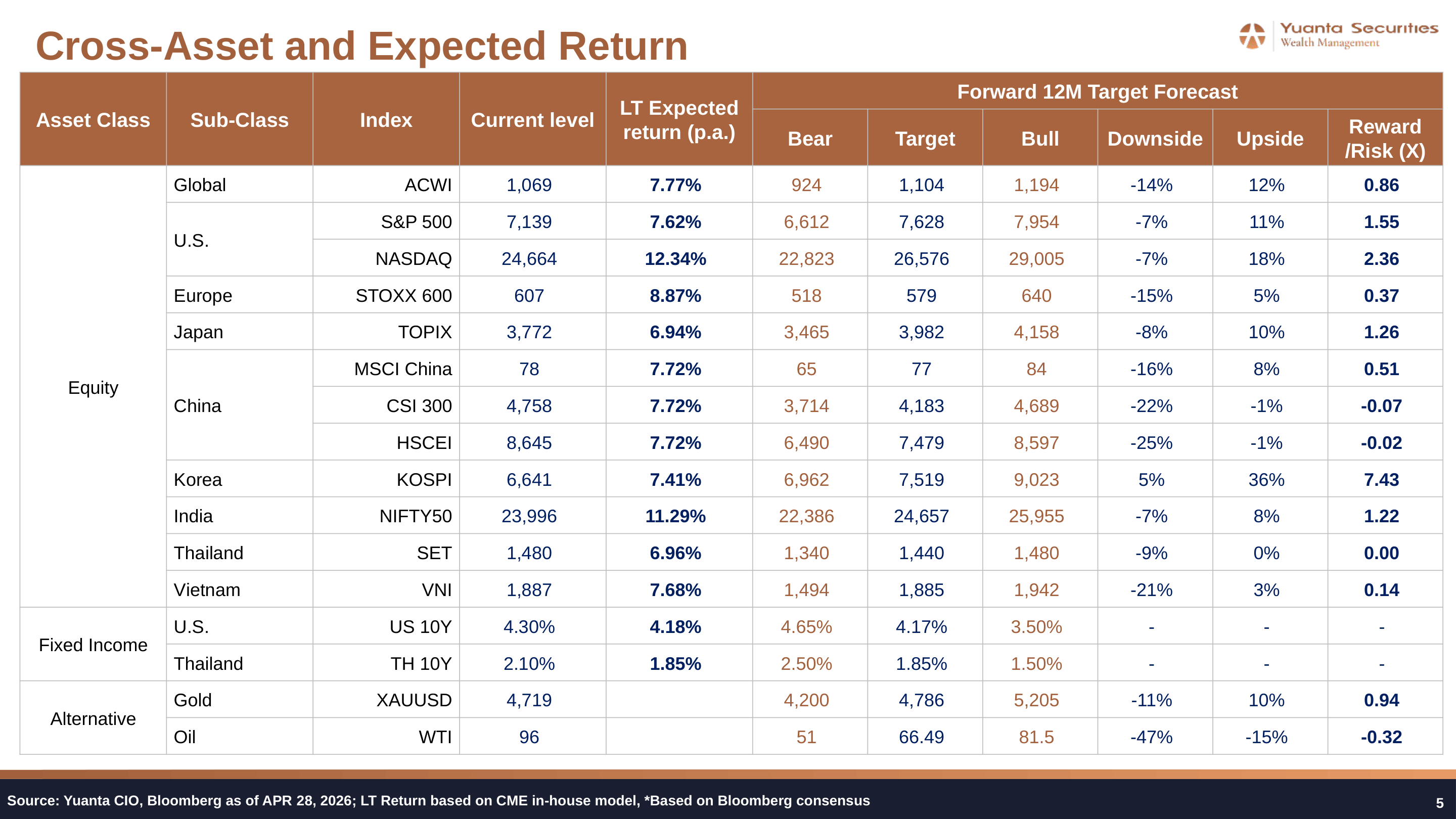

ตลาดหุ้นสหรัฐฯ และญี่ปุ่นได้รับคำแนะนำ Slightly Overweight จากกำไรที่ยังเติบโตในกลุ่มเทคโนโลยีและเซมิคอนดักเตอร์ ขณะที่ยุโรปถูกลดน้ำหนักเป็น Slightly Underweight จากความเสี่ยง ECB ขึ้นดอกเบี้ยและ Valuation ที่แพงกว่าสหรัฐฯ ในเชิงเปรียบเทียบ

จีนคง Neutral เนื่องจากกำไรถูกปรับลดต่อเนื่อง ส่วนไทยยืน Slightly Overweight โดยเน้นทยอยสะสมกลุ่ม Domestic Recovery และ Policy Beneficiary

ภาพรวมตราสารทุนโลก เดือนพฤษภาคม 2569

ในเดือนพฤษภาคม 2569 ตลาดตราสารทุนทั่วโลกเผชิญกับบรรยากาศที่แตกต่างกันอย่างชัดเจนในแต่ละภูมิภาค ปัจจัยร่วมที่กดดันตลาดโดยรวมคือราคาพลังงานที่ยังทรงตัวสูงจากความตึงเครียดในตะวันออกกลาง อย่างไรก็ดี ผลประกอบการบริษัทจดทะเบียนในสหรัฐฯ ที่ออกมาดีกว่าคาด ประกอบกับสัญญาณการหยุดยิงที่เริ่มปรากฏ ช่วยพยุง Sentiment โดยรวมให้ไม่ทรุดลงมาก Yuanta CIO ยังคงใช้กลยุทธ์ Sector Selection และ Stock Selection อย่างระมัดระวัง โดยเน้นกลุ่มที่มีกำไรเติบโตชัดเจนและ Valuation ไม่ตึงเกินไป

สรุปมุมมองและน้ำหนักการลงทุนในตราสารทุน เดือนพฤษภาคม 2569

ภาพรวมตราสารทุนเดือนพฤษภาคม 2569 Yuanta CIO ยังคงน้ำหนัก Slightly Overweight ในสหรัฐฯ ญี่ปุ่น และไทย ขณะที่ลดน้ำหนักยุโรปเป็น Slightly Underweight จากแรงกดดัน ECB และ Valuation ที่แพงเมื่อเทียบกับ Earnings ที่อ่อนแอ ส่วนจีนคง Neutral โดยรอสัญญาณฟื้นตัวของ Earnings Revision ที่ชัดเจนกว่านี้ก่อนพิจารณาปรับน้ำหนักเพิ่ม ทั้งนี้ในทุกตลาดนักลงทุนควรติดตามพัฒนาการของราคาพลังงานและสถานการณ์ตะวันออกกลางอย่างใกล้ชิด เนื่องจากเป็นปัจจัยร่วมที่กระทบต้นทุนการผลิตและ Margin ของบริษัทจดทะเบียนทั่วโลก

| ตลาด | น้ำหนักการลงทุน | ธีมหลัก | สินทรัพย์/กองทุนแนะนำ |

| สหรัฐฯ (US) | Slightly Overweight | AI / Semiconductor Earnings Growth | SMH ETF, SCBSEMI(A), NVDA19 DR |

| ยุโรป (EU) | Slightly Underweight | Fiscal Stimulus / Grid & Defense | Siemens Energy, SAP, ASML, BESI |

| ญี่ปุ่น (JP) | Slightly Overweight | Deflation to Inflation / AI Supply Chain | Advantest, DISCO |

| จีน (CN) | Neutral | AI+ Policy / Monitor Earnings Revision | ติดตาม Earnings Revision ก่อนเพิ่มน้ำหนัก |

| ไทย (TH) | Slightly Overweight | Domestic Recovery / Policy Beneficiary | STECON, CK, SCC, TASCO, DOHOME, TEAMG, SAMART, FORTH |

บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

ตราสารหนี้โลกยังอยู่ในภาวะ Higher for longer เนื่องจากธนาคารกลางหลักเลือกตรึงดอกเบี้ยรอความชัดเจน ขณะที่ตราสารหนี้ไทยเผชิญแรงกดดันเพิ่มเติมจาก พ.ร.ก. เงินกู้และการขาดดุลงบประมาณสูงต่อเนื่อง

Yuanta CIO แนะนำ Neutral สำหรับพันธบัตรโลก และ Slightly Underweight สำหรับพันธบัตรไทย โดยเน้นช่วงอายุสั้นถึงกลาง และทยอยสะสมกองทุน UGISFX-N เมื่อ UST 10Y เกิน 4.25%

ภาพรวมตราสารหนี้

ในเดือนพฤษภาคม 2569 ตราสารหนี้โลกยังคงเผชิญกับบรรยากาศของความไม่แน่นอน โดยแม้ว่าตลาดจะมีการฟื้นตัวในช่วงต้นเดือนเมษายนจากการผ่อนคลายความตึงเครียดระหว่างสหรัฐฯ – อิหร่าน แต่ความกังวลด้าน Stagflation ก็กลับมากดดันตลาดในช่วงครึ่งหลังของเดือน ธนาคารกลางหลักทั้ง FED, ECB และ BOJ ต่างเลือกแนวทาง "ตรึงดอกเบี้ย รอดูความชัดเจน" โดยหลีกเลี่ยงการดำเนินนโยบายการเงินเชิงรุก ส่งผลให้ภาพการลดดอกเบี้ยถูกเลื่อนออกไป และตลาดคาดการณ์ว่าการลดดอกเบี้ยครั้งถัดไปของ Fed จะเกิดขึ้นในการประชุมวันที่ 27 กรกฎาคม สำหรับตราสารหนี้ไทยนั้น แรงกดดันหลักมาจากฝั่งการคลัง โดยเฉพาะการขาดดุลงบประมาณปี 2569 ที่สูงถึง 860,000 ล้านบาท และความเสี่ยงเพิ่มเติมจาก พ.ร.ก. เงินกู้วงเงิน 400,000 ล้านบาท ซึ่งอาจผลักดัน TH 10Y Yield ให้ปรับตัวสูงขึ้นได้อีก

| สินทรัพย์ | มุมมอง | ระดับ Yield / ประเด็นหลัก | กลยุทธ์ที่แนะนำ |

| ตราสารหนี้โลก (Global Fixed Income) | Neutral | UST 10Y เป็นตัวชี้วัดหลัก; ทยอยสะสมเมื่อ UST 10Y เกิน 4.25% |

|

| ตราสารหนี้ไทย (TH Fixed Income) | Slightly Underweight | TH 10Y มีแรงกดดันขาขึ้นจาก พ.ร.ก. เงินกู้ 4 แสนล้านบาท และการขาดดุลงบประมาณ 860,000 ล้านบาท |

|

ต้องการดูภาพรวมทั้งเดือน?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Hot issue

Hot issue

01 มิ.ย. 2026

AI Earnings Hidden Gems: เซมิคอนดักเตอร์, หน่วยความจำ และโครงข่ายไฟฟ้า — สามขาของ AI Infrastructure Supercycle

เมื่อ AI ไม่ใช่แค่กระแส แต่กลายเป็น cycle ที่ยาวและกว้างกว่าที่ตลาดคาด — Hidden Gem สามกลุ่มที่ยังถูกมองข้ามในพอร์ตของคุณ

Asset performance

Asset performance

01 มิ.ย. 2026

ภาพรวมผลตอบแทนสินทรัพย์ — เดือนแห่งการฟื้นตัวของหุ้นเทคโนโลยีและตลาดเกิดใหม่

เมื่อ Big Tech ทำ All-Time High และ KOSPI พุ่ง 30% — โลกการลงทุนเปลี่ยนไปแล้วในเดือนเมษายน

Market outlook

Market outlook

01 มิ.ย. 2026

มุมมองตลาดเดือนพฤษภาคม 2569: Overweight หุ้นโลก ท่ามกลางแรงส่ง AI Capex และความเสี่ยง Stagflation ที่ยังจำกัด

แรงส่งฤดูกาลรายงานผลประกอบการเริ่มจาง ปัจจัยมหภาคและ AI Capex เข้ามาเป็นตัวแปรสำคัญ — พฤษภาคมนี้ Yuanta CIO ชี้โอกาสสะสมเมื่อตลาดอ่อนตัว

Market calendar

Market calendar

01 มิ.ย. 2026

ปฏิทินเศรษฐกิจเดือนพฤษภาคม 2569: จับตา Fed Chair ใหม่ ตัวเลข CPI และฤดูผลประกอบการ

พฤษภาคมนี้คับคั่งด้วยตัวเลขเศรษฐกิจชั้นนำ การประชุม G7 และฤดูกาลรายงานผลประกอบการที่ร้อนแรง — อย่าพลาดจุดเปลี่ยนสำคัญของตลาด

Buy list

Buy list

01 มิ.ย. 2026

Buy List ประจำเดือนพฤษภาคม 2569: กลยุทธ์ตั้งรับพร้อมสะสม Core Portfolio ท่ามกลางความกังวล Stagflation

เดือนแห่งการ 'ตั้งรับ' อย่างมีวินัย — ท่ามกลางความกังวล Stagflation และสัญญาณชะลอดอกเบี้ย Yuanta CIO ชี้จังหวะสะสม Core Portfolio พร้อมจับตา Satellite ที่ปัจจัยพื้นฐานยังแข็งแกร่ง