บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

ตลาดหุ้นโลกพุ่งขึ้น 10.03% ในเดือนเมษายน 2569 นำโดยกลุ่มเซมิคอนดักเตอร์และ Big Tech หลังผลประกอบการ 1Q26 แข็งแกร่งกว่าคาด ขณะที่ Fed คงดอกเบี้ยและส่งสัญญาณ Hawkish กดดันทองคำ

นักลงทุนควรเพิ่มน้ำหนักหุ้นกลุ่ม Technology และ Communication ขณะที่ลด Defensive และทองคำในพอร์ตระยะสั้น

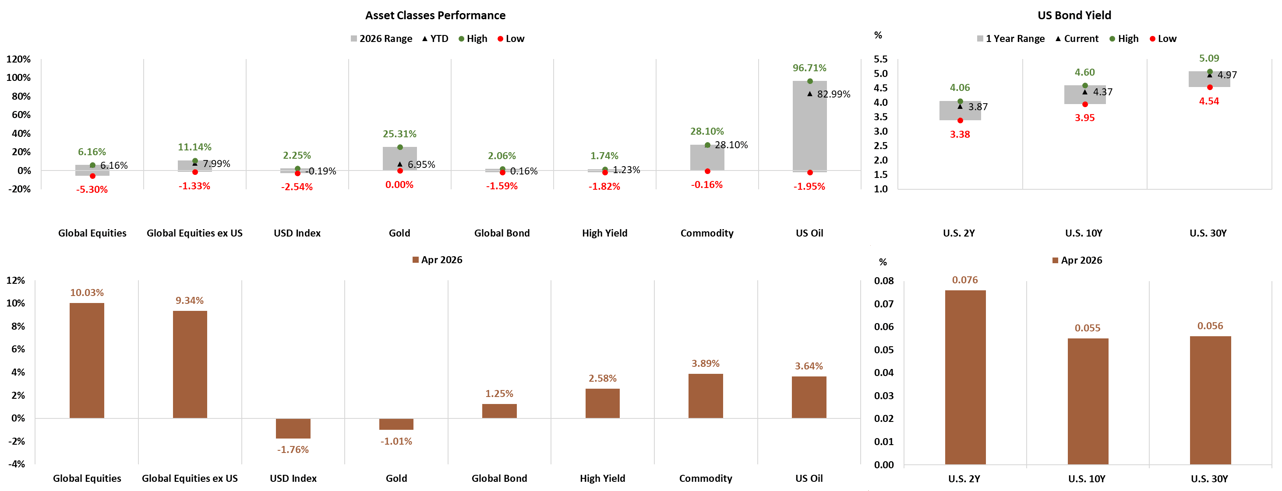

ภาพรวมผลตอบแทนสินทรัพย์

ในเดือนเมษายน 2569 ตลาดสินทรัพย์ทั่วโลกปรับตัวขึ้นอย่างแข็งแกร่งท่ามกลางบรรยากาศ risk-on ที่ครอบงำตลาดตลอดทั้งเดือน โดยได้แรงหนุนหลักจากผลประกอบการไตรมาส 1 ปี 2026 ของกลุ่มเทคโนโลยีและเซมิคอนดักเตอร์ที่ออกมาดีกว่าที่นักวิเคราะห์คาดการณ์ไว้ รวมถึงการหยุดยิงระหว่างสหรัฐฯ กับอิหร่านในช่วงต้นเดือนที่ช่วยลดความตึงเครียดด้านภูมิรัฐศาสตร์

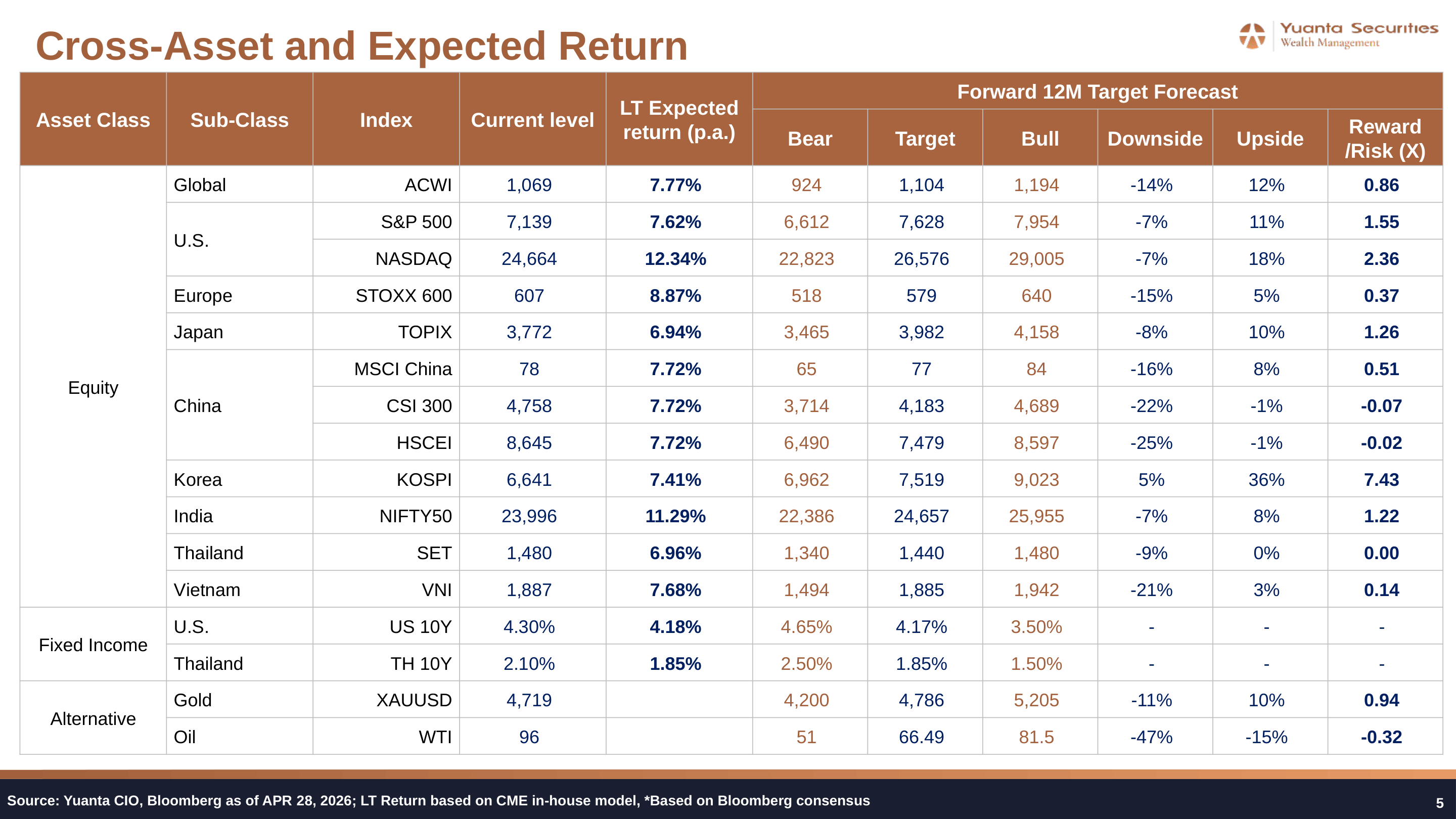

ภาพรวมของสินทรัพย์หลักในเดือนเมษายน 2569 มีดังนี้ Global Equities ปรับตัวขึ้น +10.03% (YTD +6.16%) และ Global Equities ex-US ขึ้น +9.34% (YTD +7.99%) สะท้อนการฟื้นตัวที่กว้างขวางทั้งในและนอกสหรัฐฯ ด้าน USD Index อ่อนค่าลง -1.76% (YTD -0.19%) ซึ่งเป็นปัจจัยหนุนสินทรัพย์นอกสหรัฐฯ ขณะที่ US Oil ปรับขึ้น +3.64% แม้จะยังต่ำกว่าระดับสูงสุดในปีนี้ที่ +96.71% และทองคำ (Gold) ร่วงลง -1.01% แม้ YTD ยังเป็นบวกที่ +6.95% ด้านอัตราผลตอบแทนพันธบัตรสหรัฐฯ ปรับขึ้นทั้งเส้น โดย 10Y UST อยู่ที่ 4.37% (ช่วง 1 ปี: 3.95%–4.60%) ส่วน 30Y อยู่ที่ 4.97% (ช่วง: 4.54%–5.09%)

สินทรัพย์ที่โดดเด่น

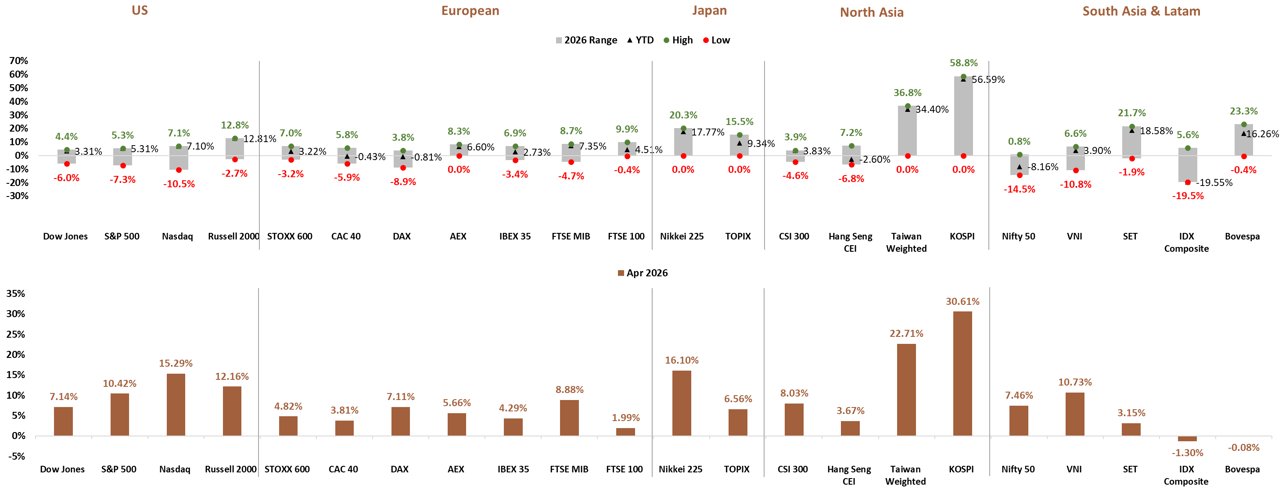

- ผู้นำตลาดหุ้นโลก — KOSPI (เกาหลีใต้) +30.61% ในเดือนเมษายน (YTD +56.59%) หนุนโดยการฟื้นตัวของกลุ่มเซมิคอนดักเตอร์และผลประกอบการที่แข็งแกร่งกว่าคาด

- รองลงมา — TWSE (ไต้หวัน) +22.71% ในเดือนเมษายน (YTD +34.40%) และ Nikkei 225 (ญี่ปุ่น) +16.10% (YTD +17.77%) ทั้งสองดัชนีได้ประโยชน์จากกระแสการลงทุนในห่วงโซ่อุปทานเซมิคอนดักเตอร์

- หุ้นสหรัฐฯ — S&P 500 ปรับตัวขึ้น +10.42% ทำ All-Time High เป็นครั้งที่ 11 ของปีนี้ ถือเป็นผลตอบแทนรายเดือนที่ดีที่สุดนับตั้งแต่ปี 2020 ขณะที่ Nasdaq ทำได้ดีกว่าที่ +15.29%

- สินทรัพย์ที่อ่อนแอที่สุด — SET Index (ไทย) -1.30% ในเดือนเมษายน (YTD -8.16%) สะท้อนแรงฟื้นตัวเศรษฐกิจในประเทศที่ยังเปราะบาง และภาพเงินเฟ้อต่ำที่ยังไม่เอื้อต่อการขยายตัวของกำไรบริษัท

- ทองคำ (Gold) ร่วง -1.01% ในเดือนเมษายน แม้ปกติจะได้ประโยชน์จากความไม่แน่นอน แต่ถูกกดดันจาก 10Y UST Yield ที่ปรับขึ้นสู่ระดับ 4.37%

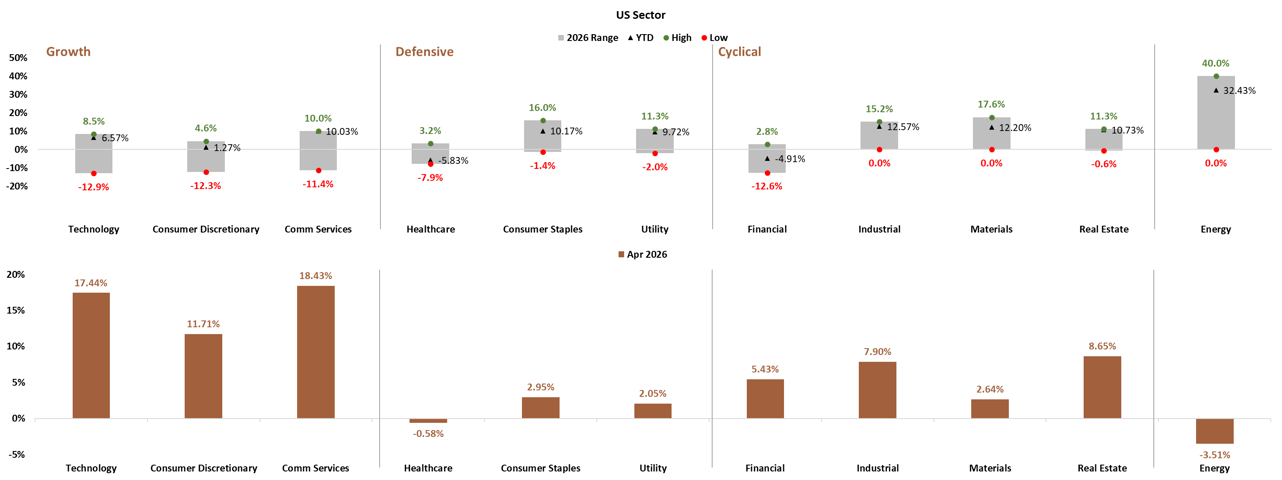

ผลตอบแทนรายกลุ่มอุตสาหกรรมในตลาดหุ้นสหรัฐฯ

กลุ่ม Growth นำตลาดสหรัฐฯ อย่างชัดเจนในเดือนเมษายน 2569 โดย Communication Services ปรับขึ้นสูงสุดที่ +18.43% (YTD +10.03%) และ Technology ตาม +17.44% (YTD +6.57%) หนุนโดยผลประกอบการ 1Q26 ของกลุ่ม Big Tech และเซมิคอนดักเตอร์ที่แข็งแกร่งกว่าคาด พร้อมแนวโน้มกำไรที่เป็นบวกต่อเนื่องในช่วงที่เหลือของปี ด้าน Real Estate ปรับขึ้น +8.65% และ Industrial +7.90% (YTD +12.57%) ขณะที่ Energy เป็นกลุ่มที่อ่อนแอที่สุดในเดือนนี้ที่ -3.51% แม้ YTD ยังนำตลาดที่ +32.43% ส่วนกลุ่ม Defensive อย่าง Healthcare -0.58% (YTD -5.83%) และ Consumer Staples +2.95% ค่อนข้าง underperform สะท้อนบรรยากาศที่นักลงทุนหันมารับความเสี่ยงมากขึ้น

ปัจจัยขับเคลื่อนผลตอบแทน

ปัจจัยหลักที่ขับเคลื่อนผลตอบแทนในเดือนเมษายน 2569 มาจากหลายทิศทางพร้อมกัน ประการแรก การหยุดยิงระหว่างสหรัฐฯ กับอิหร่านในช่วงต้นเดือนลดแรงกดดันด้านภูมิรัฐศาสตร์และหนุนให้ตลาดกลับมา risk-on ประการที่สอง ผลประกอบการ 1Q26 ของกลุ่มเทคโนโลยีและเซมิคอนดักเตอร์ที่ออกมาแข็งแกร่งกว่าคาด พร้อมการปรับเพิ่มประมาณการกำไรสำหรับช่วงที่เหลือของปีและปี 2027 เป็นแรงหนุนสำคัญสำหรับ KOSPI, TWSE, Nikkei และ Nasdaq ประการที่สาม แม้บรรยากาศการลงทุนจะดี แต่ด้านมหภาคมีสัญญาณที่ต้องติดตาม กล่าวคือ GDP QoQ ของสหรัฐฯ ชะลอจาก 1.4% เหลือ 0.5% (Signal: Warning) และ Citi Global Economic Surprise ลดจาก 23.2 เหลือ 8.3 (Signal: Warning) บ่งชี้ว่า momentum ทางเศรษฐกิจที่แท้จริงเริ่มอ่อนแรงลง ราคาพลังงานที่ยังอยู่ในระดับสูงหลัง Strait of Hormuz ยังคงปิดอยู่ หนุนให้เงินเฟ้อสหรัฐฯ เร่งตัวขึ้นสู่ 3.60% ใน 2Q26e จาก 3.00% ใน 1Q26 ส่งผลให้ Fed คงดอกเบี้ยที่ 3.73% และส่งสัญญาณ Hawkish กดดันทองคำและพันธบัตร ขณะที่ ECB ส่งสัญญาณอาจขึ้นดอกเบี้ยในเดือนมิถุนายนจากแรงกดดันเงินเฟ้อพลังงาน

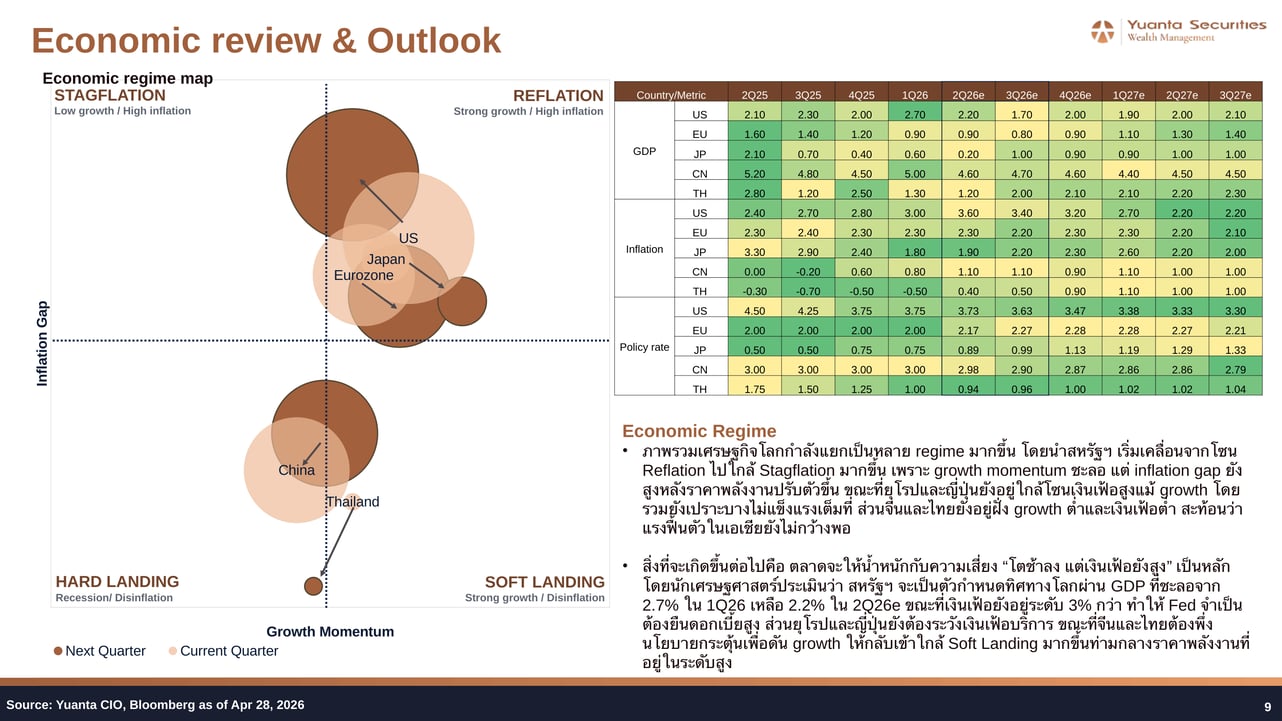

ภาพเศรษฐกิจโลกและ Regime Map

Regime Map ของ Yuanta CIO ณ สิ้นเดือนเมษายน 2569 สะท้อนภาพเศรษฐกิจโลกที่แยกตัวออกเป็นหลาย Regime ชัดเจนขึ้น โดยสหรัฐฯ เคลื่อนจากโซน Reflation เข้าสู่บริเวณใกล้ Stagflation เนื่องจาก GDP ที่คาดว่าจะชะลอจาก 2.70% ใน 1Q26 เหลือ 2.20% ใน 2Q26e ขณะที่เงินเฟ้อเร่งตัวขึ้น ด้านยุโรปและญี่ปุ่นยังอยู่ใกล้โซนเงินเฟ้อสูง ส่วนจีนและไทยยังอยู่ฝั่ง growth ต่ำ-เงินเฟ้อต่ำ ใกล้ Hard Landing โดยจีน GDP คาดที่ 4.60% และเงินเฟ้อเพิ่งเริ่มฟื้นสู่ 1.10% ใน 2Q26e จากภาวะลบในปีก่อน ขณะที่ไทย GDP คาดที่ 1.20% ใน 2Q26e และเงินเฟ้อเพิ่งกลับเป็นบวกที่ 0.40% สะท้อนว่าแรงฟื้นตัวในเอเชียยังต้องอาศัยนโยบายกระตุ้น

ความเสี่ยงและโอกาสการลงทุน

- หุ้นกลุ่ม Technology และ Communication Services ใน S&P 500 และ Nasdaq ยังคงมีแรงส่งจากผลประกอบการที่แข็งแกร่งและ Guidance เชิงบวกต่อเนื่อง เหมาะสำหรับการถือครองในพอร์ต core equity

- KOSPI และ TWSE มี upside จากกระแสเซมิคอนดักเตอร์ที่ยังแข็งแกร่ง แต่ความผันผวนสูง ควรพิจารณาในฐานะ satellite allocation สำหรับนักลงทุนที่รับความเสี่ยงได้สูง

- US 10Y Treasury Yield ที่ระดับ 4.37% ใกล้บริเวณกลางของ 1-year range (3.95%–4.60%) เปิดโอกาสสะสม IG Bond อย่างระมัดระวัง โดย Spread IG ที่ 0.80 ลดลงจาก 0.93 บ่งชี้ credit quality ยังดี

- ทองคำ (Gold) ถูกกดดันจาก Real Yield ที่สูงขึ้น แนะนำลดสัดส่วนในระยะสั้นและรอจังหวะสะสมคืนหากเศรษฐกิจสหรัฐฯ ชะลอตัวแรงกว่าคาดในช่วง 2Q–3Q26

- SET Index และสินทรัพย์ไทยยัง underperform อย่างมีนัยสำคัญ (YTD -8.16%) ควรรอสัญญาณฟื้นตัวของ GDP ในประเทศก่อนเพิ่มน้ำหนัก โดยติดตามนโยบายกระตุ้นการคลังและทิศทางอัตราดอกเบี้ยของ BOT ที่คาดว่าจะปรับลดลงสู่ 0.94% ใน 2Q26e

- ความเสี่ยงหลักที่ต้องจับตาคือ GDP QoQ ของสหรัฐฯ ที่ชะลอสู่ 0.5% และ Citi Global Economic Surprise ที่ลดลงสู่ 8.3 (Warning) หากตัวเลขเศรษฐกิจอ่อนแอต่อเนื่อง ควรเตรียม defensive hedge ผ่าน HY Bond Spread monitoring และ VIX Index ที่ยังอยู่ระดับ 18.21

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Hot issue

Hot issue

01 มิ.ย. 2026

AI Earnings Hidden Gems: เซมิคอนดักเตอร์, หน่วยความจำ และโครงข่ายไฟฟ้า — สามขาของ AI Infrastructure Supercycle

เมื่อ AI ไม่ใช่แค่กระแส แต่กลายเป็น cycle ที่ยาวและกว้างกว่าที่ตลาดคาด — Hidden Gem สามกลุ่มที่ยังถูกมองข้ามในพอร์ตของคุณ

Market outlook

Market outlook

01 มิ.ย. 2026

มุมมองตลาดเดือนพฤษภาคม 2569: Overweight หุ้นโลก ท่ามกลางแรงส่ง AI Capex และความเสี่ยง Stagflation ที่ยังจำกัด

แรงส่งฤดูกาลรายงานผลประกอบการเริ่มจาง ปัจจัยมหภาคและ AI Capex เข้ามาเป็นตัวแปรสำคัญ — พฤษภาคมนี้ Yuanta CIO ชี้โอกาสสะสมเมื่อตลาดอ่อนตัว

Asset class outlook

Asset class outlook

01 มิ.ย. 2026

มุมมองตราสารทุนเดือนพฤษภาคม 2569: เลือกสหรัฐฯ ญี่ปุ่น และไทย ลดน้ำหนักยุโรป คง Neutral จีน

ห้าตลาด ห้าเรื่องราว — เดือนพฤษภาคมนี้ Yuanta CIO ชี้ทิศทางตราสารทุนทั่วโลกท่ามกลางสัญญาณหยุดยิง กำไรที่แข็งแกร่งกว่าคาด และแรงกดดันพลังงานที่ยังไม่จางหาย

Market calendar

Market calendar

01 มิ.ย. 2026

ปฏิทินเศรษฐกิจเดือนพฤษภาคม 2569: จับตา Fed Chair ใหม่ ตัวเลข CPI และฤดูผลประกอบการ

พฤษภาคมนี้คับคั่งด้วยตัวเลขเศรษฐกิจชั้นนำ การประชุม G7 และฤดูกาลรายงานผลประกอบการที่ร้อนแรง — อย่าพลาดจุดเปลี่ยนสำคัญของตลาด

Buy list

Buy list

01 มิ.ย. 2026

Buy List ประจำเดือนพฤษภาคม 2569: กลยุทธ์ตั้งรับพร้อมสะสม Core Portfolio ท่ามกลางความกังวล Stagflation

เดือนแห่งการ 'ตั้งรับ' อย่างมีวินัย — ท่ามกลางความกังวล Stagflation และสัญญาณชะลอดอกเบี้ย Yuanta CIO ชี้จังหวะสะสม Core Portfolio พร้อมจับตา Satellite ที่ปัจจัยพื้นฐานยังแข็งแกร่ง