บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

ตลาดหุ้นโลกฟื้นตัวราว 10% ในเดือนเมษายน นำโดยกลุ่มเทคโนโลยีและ AI supply chain หลังความตึงเครียดภูมิรัฐศาสตร์ผ่อนคลาย

เดือนพฤษภาคม Yuanta CIO แนะนำ Overweight ตราสารทุน โดยเฉพาะ KOSPI และ NASDAQ พร้อมสะสมเพิ่มเมื่อตลาดปรับฐานจากความกังวล Stagflation

ภาพรวมตลาดการเงินโลก

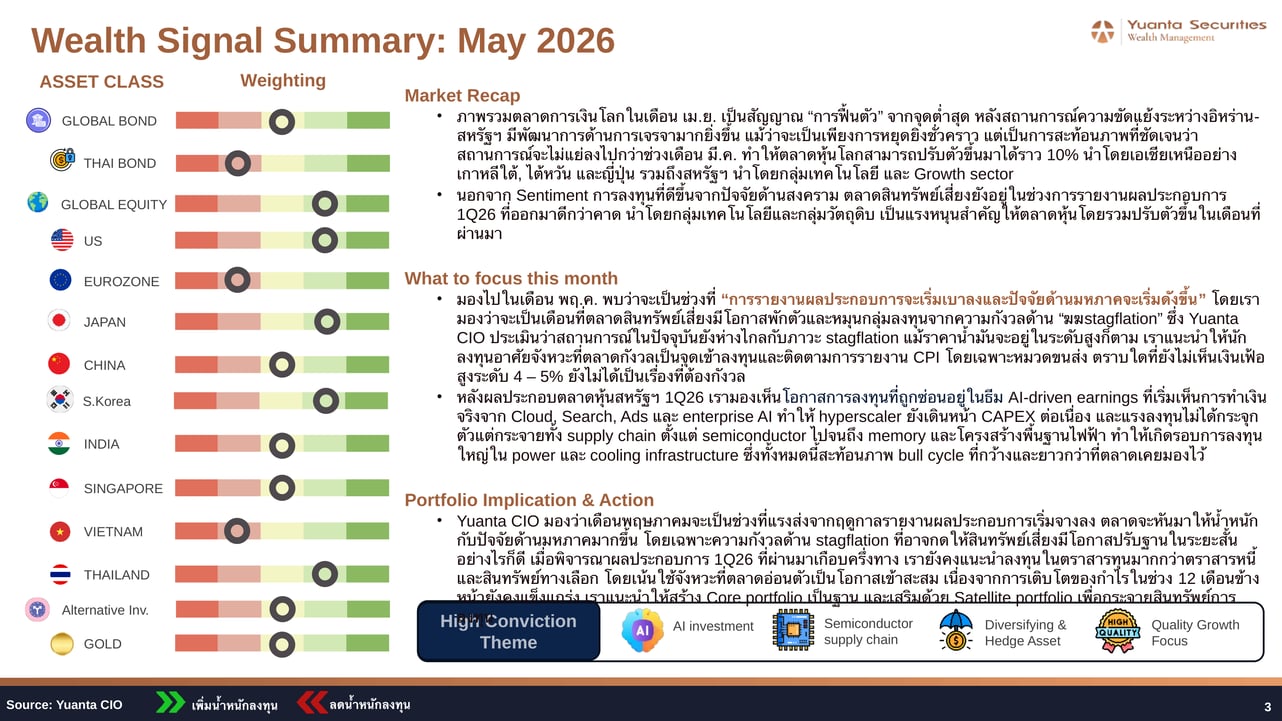

เข้าสู่เดือนพฤษภาคม 2569 ตลาดการเงินโลกเพิ่งผ่านพ้นช่วงฟื้นตัวที่มีนัยสำคัญในเดือนเมษายน โดยดัชนีหุ้นโลก (ACWI) ปรับตัวขึ้นมาราว 10% จากจุดต่ำสุด หลังสถานการณ์ความขัดแย้งระหว่างอิหร่านและสหรัฐฯ มีพัฒนาการด้านการเจรจาในเชิงบวก แม้จะเป็นเพียงการหยุดยิงชั่วคราวก็ตาม ตลาดที่นำการฟื้นตัว ได้แก่ เกาหลีใต้ ไต้หวัน ญี่ปุ่น และสหรัฐฯ โดยเฉพาะกลุ่มเทคโนโลยีและ Growth sector ขณะที่ผลประกอบการ 1Q26 ออกมาดีกว่าคาดในหลายกลุ่ม นำโดยเทคโนโลยีและวัตถุดิบ

อย่างไรก็ดี ในเดือนพฤษภาคม แรงส่งจากฤดูกาลรายงานผลประกอบการจะเริ่มจางลง และปัจจัยด้านมหภาคจะเข้ามามีบทบาทมากขึ้น โดยเฉพาะความกังวลด้าน Stagflation อันเป็นผลจากราคาน้ำมันที่ยังอยู่ในระดับสูง (WTI ที่ 96 ดอลลาร์) Yuanta CIO ประเมินว่าโอกาสเกิด Stagflation ในสหรัฐฯ ยังอยู่ในระดับต่ำ โดยตราบใดที่ตัวเลข CPI ยังไม่แตะระดับ 4–5% ยังไม่ถือเป็นสัญญาณที่น่ากังวล และยังคงแนะนำให้ใช้จังหวะที่ตลาดอ่อนตัวเป็นโอกาสเข้าสะสม

สรุปจุดยืนแต่ละสินทรัพย์ (Cross-Asset Stance)

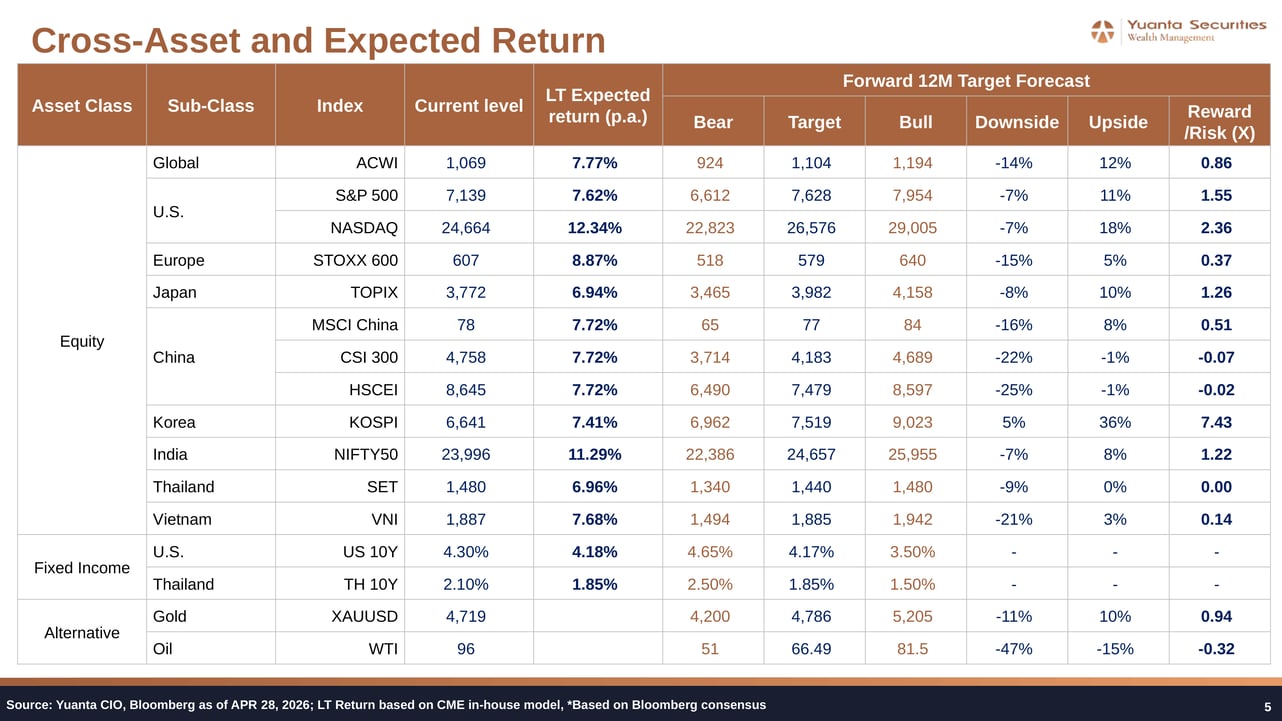

Yuanta CIO สรุปมุมมองเชิงกลยุทธ์รายสินทรัพย์ ณ สิ้นเดือนเมษายน 2569 ดังตารางต่อไปนี้ โดยใช้ข้อมูล ณ วันที่ 28 เมษายน 2569 เป็นฐาน

| สินทรัพย์ | จุดยืน | เหตุผลหลัก |

| หุ้นโลก (ACWI) | Overweight | กำไร 12 เดือนข้างหน้าแข็งแกร่ง LT Return 7.77% Upside 12% — ใช้ ACWI ETF เป็น Core |

| หุ้นสหรัฐฯ (S&P 500 / NASDAQ) | Overweight | NASDAQ LT Return 12.34% Upside 18% Reward/Risk 2.36x — AI-driven earnings จาก Cloud, Search, Ads และ Enterprise AI ยังหนุนแรง |

| หุ้นยุโรป (STOXX 600) | Neutral | Upside จำกัดที่ 5% Reward/Risk 0.37x ความเสี่ยง Stagflation ระดับกลาง-สูง ECB มีแนวโน้มขึ้นดอกเบี้ยถึง 2.5% |

| หุ้นญี่ปุ่น (TOPIX) | Slightly Overweight | Upside 10% Reward/Risk 1.26x BOJ มีแนวโน้มขึ้นดอกเบี้ยแตะ 1.25% ในปี 2026 — ได้ประโยชน์จาก semiconductor supply chain |

| หุ้นจีน (MSCI China / CSI300 / HSCEI) | Underweight | CSI 300 และ HSCEI มี Reward/Risk ติดลบ Downside สูงถึง 22–25% ค่าเป้าหมายต่ำกว่าราคาปัจจุบัน |

| หุ้นเกาหลีใต้ (KOSPI) | Overweight | Reward/Risk สูงสุดในกลุ่มที่ 7.43x Upside 36% เป้า 7,519 (Bull 9,023) — AI semiconductor supply chain เป็นตัวเร่งหลัก |

| หุ้นอินเดีย (NIFTY50) | Slightly Overweight | LT Return 11.29% สูงสุดอันดับ 2 Upside 8% Reward/Risk 1.22x — Quality Growth ในตลาดเกิดใหม่ |

| หุ้นไทย (SET) | Underweight | Upside 0% Reward/Risk 0.00x เป้าหมาย Bull = ราคาปัจจุบัน 1,480 จุด ศักยภาพกำไรต่ำกว่าตลาดอื่น |

| หุ้นเวียดนาม (VNI) | Underweight | Downside สูงถึง 21% Reward/Risk 0.14x แม้ LT Return 7.68% แต่ Repricing Factor เป็นแรงฉุดในระยะสั้น |

| พันธบัตรสหรัฐฯ (US 10Y) | Neutral | Yield ปัจจุบัน 4.30% เป้าหมาย 4.17% Fed มีแนวโน้มตรึงดอกเบี้ยที่ 3.75% ถึงปี 2027 — ไม่คาดเห็นการลดดอกเบี้ยเร็ว |

| พันธบัตรไทย (TH 10Y) | Underweight | Yield ปัจจุบัน 2.10% LT Return 1.85% ให้ผลตอบแทนต่ำกว่าตราสารทุน — ลด Duration เพื่อเน้น Cash-Equity |

| ทองคำ (XAUUSD) | Neutral | ราคาปัจจุบัน 4,719 เป้า 4,786 Upside 10% Bull 5,205 — ทำหน้าที่ Diversifying & Hedge Asset แต่ Reward/Risk 0.94x |

| น้ำมัน (WTI) | Underweight | WTI ที่ 96 ดอลลาร์ มี Downside สูงถึง 47% เป้า Base Case 66.49 Reward/Risk ติดลบ -0.32x |

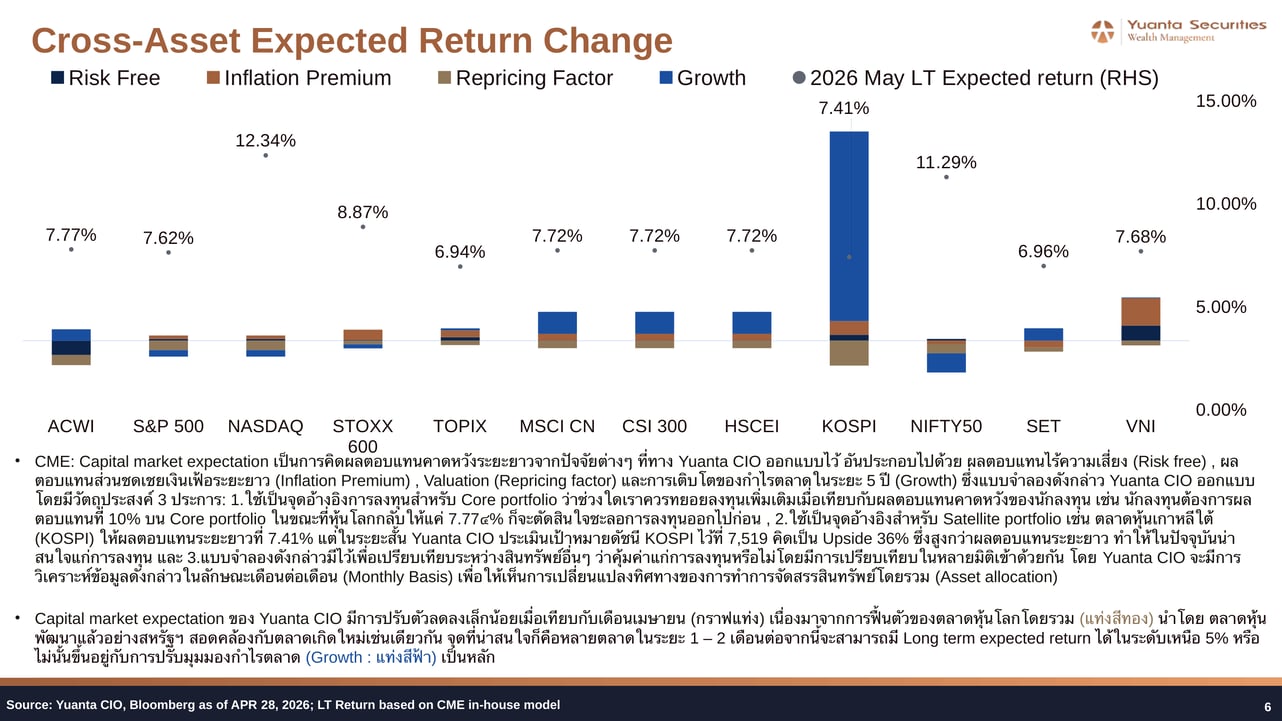

Capital Market Expectation: ผลตอบแทนระยะยาวคาดหวัง

แบบจำลอง Capital Market Expectation (CME) ของ Yuanta CIO แยกย่อยผลตอบแทนระยะยาวออกเป็น 4 องค์ประกอบ ได้แก่ Risk Free, Inflation Premium, Repricing Factor และ Growth โดยในเดือนนี้ CME โดยรวมปรับตัวลดลงเล็กน้อยจากการฟื้นตัวของราคาหุ้นที่ดีดขึ้นมาในเดือนเมษายน ทำให้ Valuation ตึงตัวขึ้น จุดที่ Yuanta CIO ให้ความสนใจในระยะ 1–2 เดือนข้างหน้าคือการปรับมุมมองกำไรตลาด (Growth component สีฟ้า) ซึ่งจะเป็นปัจจัยกำหนดว่าตลาดใดจะรักษา LT Expected Return เหนือระดับ 5% ได้ต่อเนื่อง NASDAQ และ NIFTY50 ยังคงโดดเด่นด้วย LT Return ที่ 12.34% และ 11.29% ตามลำดับ ขณะที่ KOSPI มี Growth component ขนาดใหญ่เป็นพิเศษ สะท้อนศักยภาพที่ยังไม่ถูก Price in อย่างเต็มที่

กลยุทธ์จัดพอร์ตการลงทุนเดือนนี้

Yuanta CIO แนะนำใช้กลยุทธ์ Core-Satellite เป็นกรอบหลักในเดือนพฤษภาคม โดย Core Portfolio เน้นสะสมตราสารทุนโลกผ่าน ACWI อย่างต่อเนื่อง ขณะที่ Satellite Portfolio มุ่งเน้นโอกาสเชิงกลยุทธ์ใน KOSPI และ NASDAQ ซึ่งมี Reward/Risk สูงสุดในกลุ่ม สำหรับตราสารหนี้ แนะนำลดน้ำหนักพันธบัตรไทยและไม่รีบ Add Duration ใน US Bond จนกว่า Fed จะส่งสัญญาณลดดอกเบี้ยชัดเจนขึ้น กลยุทธ์โดยรวมยังคงเป็น Cash-Equity เนื่องจากความสัมพันธ์ระหว่างสินทรัพย์ (Correlation) ที่ปรับตัวสูงขึ้นทำให้การกระจายความเสี่ยงแบบ Multi-Asset ทำได้จำกัดในระยะสั้น

- Core Portfolio: เพิ่มน้ำหนัก ACWI ETF ทยอยสะสมเมื่อตลาดปรับฐาน โดยเฉพาะเมื่อ ACWI ย่อลงมาในโซน 1,000–1,040

- Satellite — AI & Semiconductor: เพิ่มน้ำหนัก KOSPI (เป้า 7,519 / Bull 9,023) และ NASDAQ ผ่านธีม AI investment และ Semiconductor supply chain — ได้แก่ กลุ่ม Power & Cooling infrastructure และ Memory

- Satellite — Quality Growth: NIFTY50 เป็น Slightly Overweight รองรับ Quality Growth ในตลาดเกิดใหม่ที่ LT Return 11.29%

- Hedge: คงน้ำหนักทองคำ (XAUUSD) ไว้ในระดับ Neutral เป็น Diversifying & Hedge Asset รับมือความผันผวนด้านภูมิรัฐศาสตร์ในช่วงที่ตลาดกังวล Stagflation

- ลด/หลีกเลี่ยง: ลดน้ำหนัก CSI 300, HSCEI, SET, VNI, พันธบัตรไทย และ WTI — Reward/Risk ไม่คุ้มค่าเมื่อเทียบกับโอกาสในตลาดหุ้นพัฒนาแล้ว

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

ดูมุมมองเพิ่มเติมบทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Hot issue

Hot issue

01 มิ.ย. 2026

AI Earnings Hidden Gems: เซมิคอนดักเตอร์, หน่วยความจำ และโครงข่ายไฟฟ้า — สามขาของ AI Infrastructure Supercycle

เมื่อ AI ไม่ใช่แค่กระแส แต่กลายเป็น cycle ที่ยาวและกว้างกว่าที่ตลาดคาด — Hidden Gem สามกลุ่มที่ยังถูกมองข้ามในพอร์ตของคุณ

Asset performance

Asset performance

01 มิ.ย. 2026

ภาพรวมผลตอบแทนสินทรัพย์ — เดือนแห่งการฟื้นตัวของหุ้นเทคโนโลยีและตลาดเกิดใหม่

เมื่อ Big Tech ทำ All-Time High และ KOSPI พุ่ง 30% — โลกการลงทุนเปลี่ยนไปแล้วในเดือนเมษายน

Asset class outlook

Asset class outlook

01 มิ.ย. 2026

มุมมองตราสารทุนเดือนพฤษภาคม 2569: เลือกสหรัฐฯ ญี่ปุ่น และไทย ลดน้ำหนักยุโรป คง Neutral จีน

ห้าตลาด ห้าเรื่องราว — เดือนพฤษภาคมนี้ Yuanta CIO ชี้ทิศทางตราสารทุนทั่วโลกท่ามกลางสัญญาณหยุดยิง กำไรที่แข็งแกร่งกว่าคาด และแรงกดดันพลังงานที่ยังไม่จางหาย

Market calendar

Market calendar

01 มิ.ย. 2026

ปฏิทินเศรษฐกิจเดือนพฤษภาคม 2569: จับตา Fed Chair ใหม่ ตัวเลข CPI และฤดูผลประกอบการ

พฤษภาคมนี้คับคั่งด้วยตัวเลขเศรษฐกิจชั้นนำ การประชุม G7 และฤดูกาลรายงานผลประกอบการที่ร้อนแรง — อย่าพลาดจุดเปลี่ยนสำคัญของตลาด

Buy list

Buy list

01 มิ.ย. 2026

Buy List ประจำเดือนพฤษภาคม 2569: กลยุทธ์ตั้งรับพร้อมสะสม Core Portfolio ท่ามกลางความกังวล Stagflation

เดือนแห่งการ 'ตั้งรับ' อย่างมีวินัย — ท่ามกลางความกังวล Stagflation และสัญญาณชะลอดอกเบี้ย Yuanta CIO ชี้จังหวะสะสม Core Portfolio พร้อมจับตา Satellite ที่ปัจจัยพื้นฐานยังแข็งแกร่ง