บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

ในสัปดาห์นี้ตลาดหุ้นโลกฟื้นตัวโดด เด่น โดย Global Equities ทำผลตอบแทน WTD สูงสุดที่ +3.86% ขณะที่น้ำมันดิบสหรัฐฯ ร่วงลง -14.48% WTD สะท้อนความผันผวนของตลาดสินค้าโภคภัณฑ์ นักลงทุนควรเพิ่มน้ำหนักหุ้นกลุ่มเทคโนโลยีและลดการถือครองสินทรัพย์พลังงาน

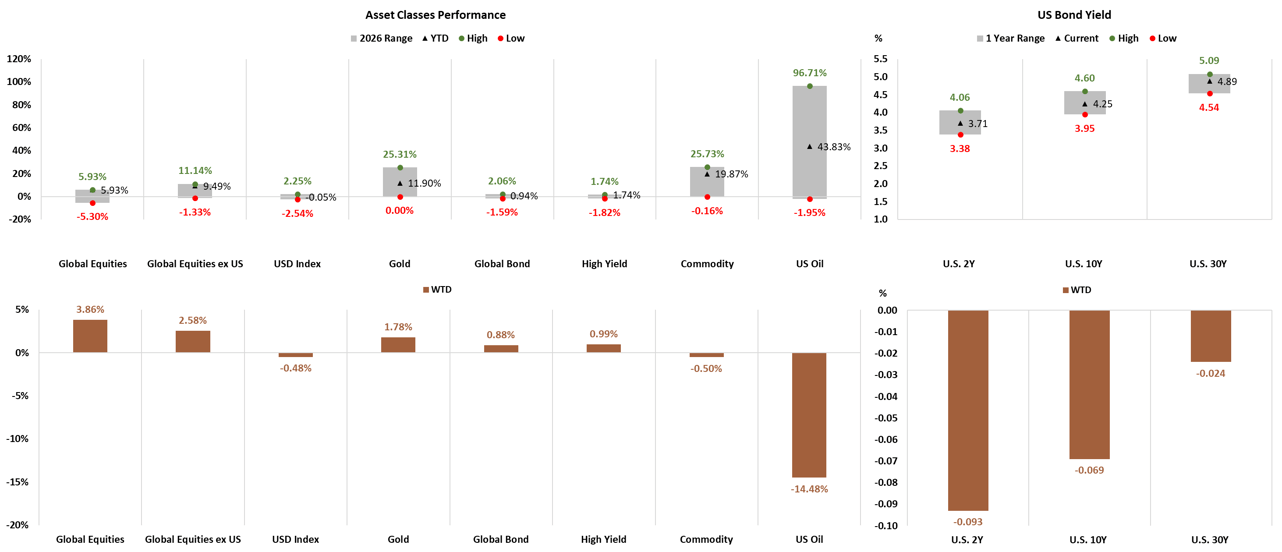

ภาพรวมผลตอบแทนสินทรัพย์

ในสัปดาห์ที่ 20–24 เมษายน 2569 ตลาดสินทรัพย์โลกส่งสัญญาณฟื้นตัวในกลุ่มหุ้นอย่างชัดเจน ในขณะที่สินค้าโภคภัณฑ์ โดยเฉพาะน้ำมันดิบสหรัฐฯ เผชิญแรงขายรุนแรง สะท้อนภาพสองขั้วของตลาดในช่วงกลางไตรมาสที่สองของปี 2026

ภาพรวม WTD พบว่า Global Equities นำการฟื้นตัวด้วยผลตอบแทน +3.86% WTD สวนทางกับ US Oil ที่ร่วงหนักที่สุดในกลุ่มที่ -14.48% WTD แม้จะมี YTD range กว้างถึง 43.83% ด้านอัตราผลตอบแทนพันธบัตรสหรัฐฯ ปรับตัวลดลงเล็กน้อยทั่วทุกช่วงอายุ โดย US 2Y yield อยู่ที่ 3.71% (WTD -0.093%) US 10Y yield อยู่ที่ 4.25% (WTD -0.069%) และ US 30Y yield อยู่ที่ 4.89% (WTD -0.024%) ทั้งหมดยังอยู่ในกรอบ 1 ปีที่ผ่านมา

สินทรัพย์ที่โดดเด่น

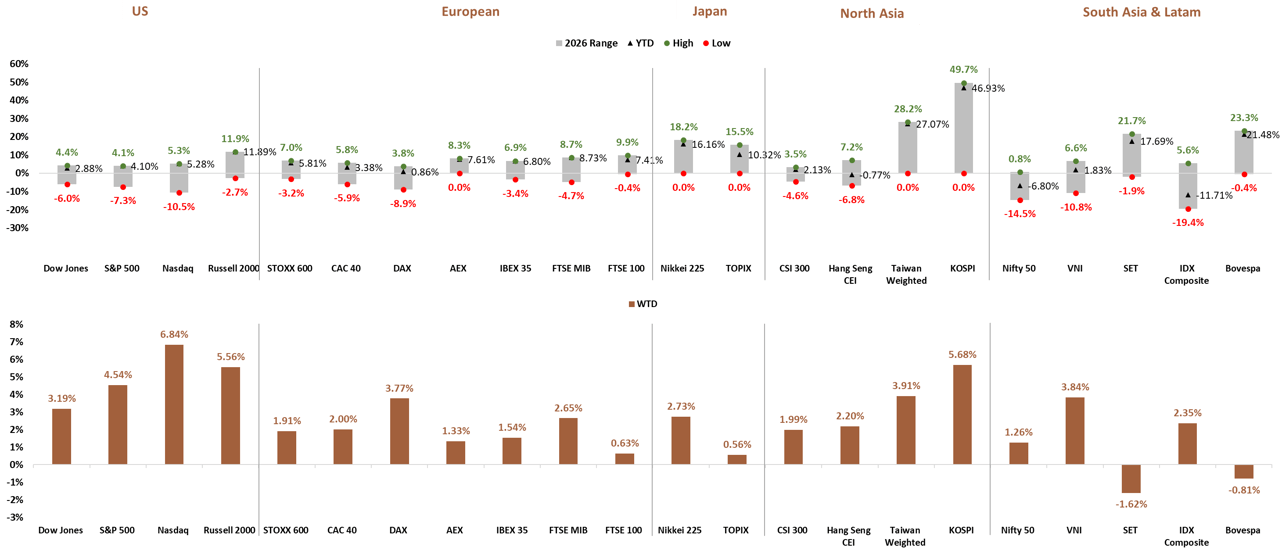

- ผู้นำ WTD: Nasdaq +6.84% WTD — กลุ่มเทคโนโลยีได้รับแรงหนุนจากผลประกอบการไตรมาสแรกที่แข็งแกร่งและการคาดการณ์อัตราดอกเบี้ยที่ผ่อนคลายลง

- ผู้นำ YTD: KOSPI +46.93% YTD พร้อม WTD +5.68% — ตลาดหุ้นเกาหลีใต้ยังคงเป็น outperformer ระดับภูมิภาคที่โดดเด่นที่สุดในปีนี้

- ผู้ร่วงแรงที่สุด: US Oil -14.48% WTD — ความกังวลต่ออุปทานส่วนเกินและสัญญาณชะลอตัวของอุปสงค์โลกกดดันราคาน้ำมันอย่างหนัก

- Russell 2000 +5.56% WTD (YTD 11.89%) — หุ้นขนาดเล็กสหรัฐฯ ฟื้นตัวแข็งแกร่ง สะท้อนความเชื่อมั่นในตลาดภายในประเทศที่ดีขึ้น

- SET Index (ไทย) -1.62% WTD และ IDX Composite (อินโดนีเซีย) -0.81% WTD — ตลาดเอเชียตะวันออกเฉียงใต้บางส่วนยังเผชิญแรงกดดันจากการไหลออกของเงินทุน

ผลตอบแทนรายกลุ่มอุตสาหกรรมในสหรัฐฯ

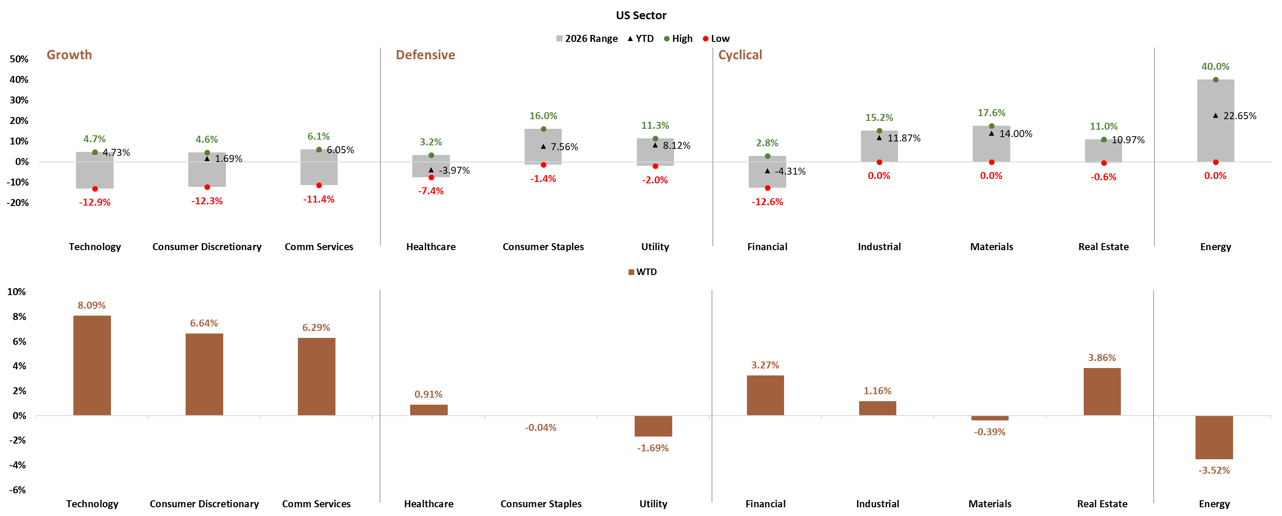

ในกลุ่มอุตสาหกรรมสหรัฐฯ Technology นำทัพ Growth Sector ด้วยผลตอบแทน WTD สูงสุดที่ +8.09% แม้ YTD ยังอยู่ที่ +4.73% ส่วน Financial ปรับตัวขึ้น +3.27% WTD แต่ยังติดลบ YTD ที่ -4.31% สะท้อนว่าการฟื้นตัวในสัปดาห์นี้เป็นการ rebound จากระดับต่ำ ขณะที่กลุ่ม Defensive อย่าง Utility ร่วง -1.69% WTD (YTD +8.12%) และ Consumer Staples แทบไม่เปลี่ยนแปลงที่ -0.04% WTD สะท้อนการหมุนเวียนเงินลงทุนออกจากกลุ่มป้องกันความเสี่ยงกลับสู่กลุ่ม Risk-On Energy ยังคงเป็นกลุ่มที่อ่อนแอ WTD ที่ -3.52% แม้ YTD ยังสูงถึง +22.65%

ปัจจัยขับเคลื่อนผลตอบแทน

การฟื้นตัวของตลาดหุ้นโลกในสัปดาห์นี้มีปัจจัยหนุนหลักจากสัญญาณที่ดีขึ้นของผลประกอบการบริษัทจดทะเบียนในสหรัฐฯ โดยเฉพาะกลุ่มเทคโนโลยีที่ออกผลประกอบการไตรมาส 1/2026 เกินคาดการณ์ ส่งผลให้ Nasdaq พุ่งขึ้น +6.84% WTD นอกจากนี้ การปรับลดลงของอัตราผลตอบแทนพันธบัตรสหรัฐฯ ตามแนวโน้ม Soft Landing ยังช่วยเพิ่มความน่าสนใจของหุ้นกลุ่ม Growth ในขณะที่น้ำมันดิบสหรัฐฯ ร่วงหนัก -14.48% WTD จากความกังวลต่ออุปทาน OPEC+ ที่เพิ่มขึ้นและสัญญาณการชะลอตัวของเศรษฐกิจจีนที่กดดันอุปสงค์ ด้านตลาด KOSPI เกาหลีใต้ที่ยังคงแข็งแกร่ง +5.68% WTD ได้รับอานิสงส์จากกระแสการลงทุนในห่วงโซ่อุปทานเซมิคอนดักเตอร์ระดับโลก ส่วนตลาดเอเชียตะวันออกเฉียงใต้อย่าง SET และ IDX ยังเผชิญแรงกดดันจากเงินทุนต่างชาติไหลออกและความไม่แน่นอนด้านนโยบายในประเทศ

ความเสี่ยงและโอกาสการลงทุน

- เพิ่มน้ำหนักหุ้นกลุ่มเทคโนโลยีสหรัฐฯ (Nasdaq / Technology Sector ETF) เนื่องจากโมเมนตัม WTD ที่แข็งแกร่ง +8.09% และผลประกอบการที่ดีกว่าคาด อาจมีความต่อเนื่องในระยะสั้น

- พิจารณาลดการถือครอง Energy Sector เนื่องจาก WTD -3.52% สะท้อนแรงขายที่ยังคงดำเนินอยู่ แม้ YTD +22.65% จะยังเป็นบวก การกลับตัวของราคาน้ำมันอาจกดดันผลตอบแทนในระยะสั้น

- หุ้น KOSPI เกาหลีใต้ยังคงน่าสนใจในเชิง YTD momentum (+46.93%) โดยนักลงทุนอาจพิจารณากองทุน ETF ตลาดเกาหลีใต้ หรือหุ้นกลุ่มเซมิคอนดักเตอร์ที่เกี่ยวข้อง

- US 10Y yield ที่ปรับลดลงสู่ระดับ 4.25% (WTD -0.069%) เป็นโอกาสทยอยสะสมพันธบัตรรัฐบาลสหรัฐฯ ระยะกลาง สำหรับพอร์ตที่ต้องการกระจายความเสี่ยงจากความผันผวนของตลาดหุ้น

- หลีกเลี่ยงการเพิ่มน้ำหนักตลาด SET Index (ไทย) ในระยะสั้น เนื่องจาก WTD -1.62% สะท้อนแรงกดดันจากเงินทุนต่างชาติไหลออก และควรรอสัญญาณการกลับมาของ Fund Flow ก่อนตัดสินใจ

- Russell 2000 WTD +5.56% ชี้ให้เห็นโอกาสในหุ้นขนาดเล็กสหรัฐฯ หากเศรษฐกิจในประเทศยังคงแข็งแกร่ง อย่างไรก็ตาม ควรติดตามข้อมูลตลาดแรงงานและยอดค้าปลีกสหรัฐฯ ในสัปดาห์ถัดไปอย่างใกล้ชิด

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

อ่านบทวิเคราะห์ฉบับเต็มเจาะลึกภาพรวม

แบบรายเดือน

บทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

Hot issue

Hot issue

27 เม.ย. 2026

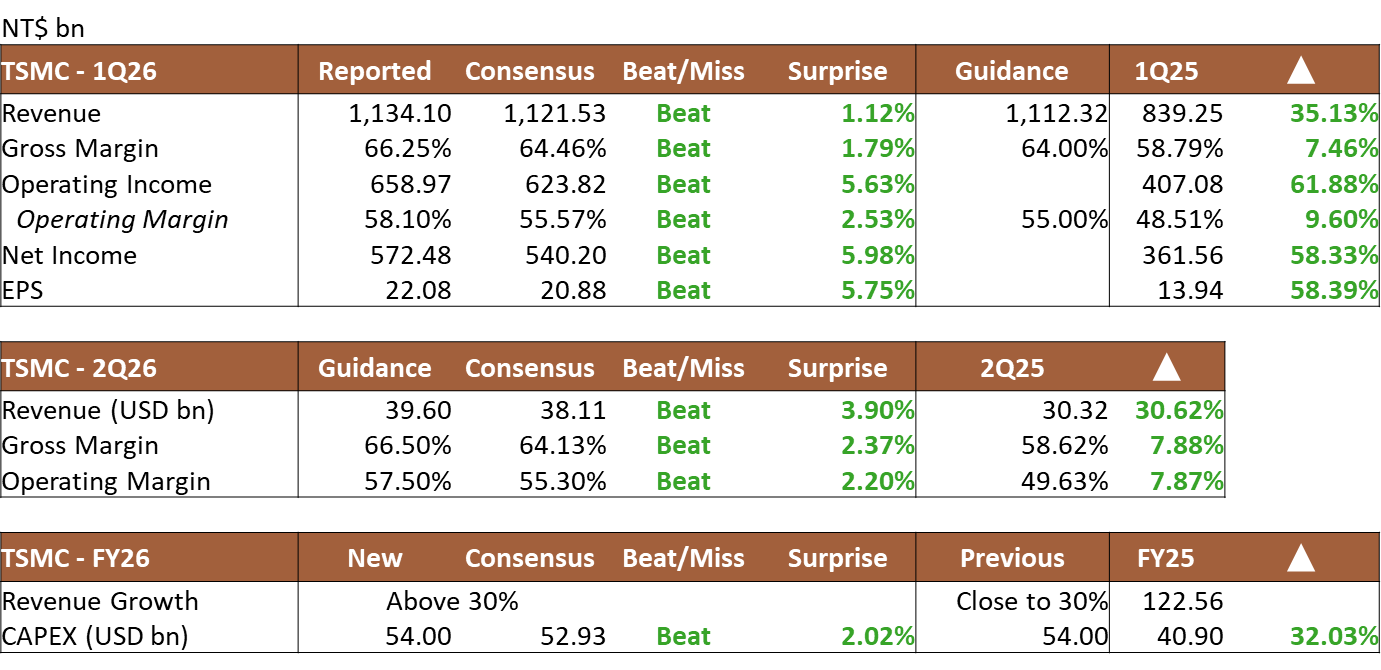

AI Semiconductor Supercycle ยืนยันแล้ว: TSMC, ASML และ Nanya ส่งสัญญาณ Supply Tight ถึงปี 2027

เมื่อ TSMC, ASML และ Nanya รายงานผลพร้อมกัน สัญญาณจาก Semiconductor Supercycle ก็ชัดเจนกว่าที่เคย — ใครที่ยังลังเลอาจพลาดจังหวะสำคัญที่สุดของรอบนี้

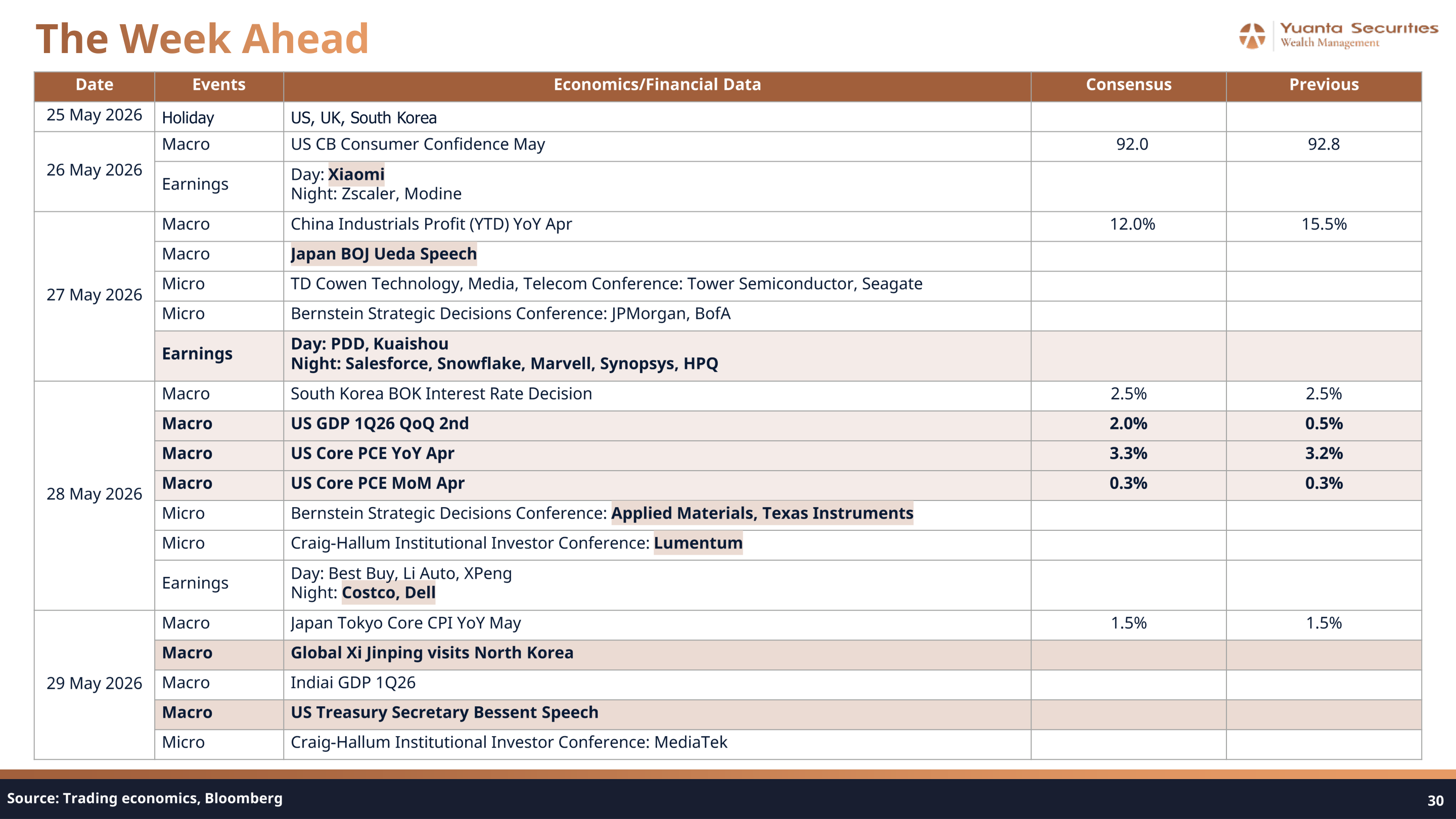

Market calendar

Market calendar

27 เม.ย. 2026

The Week Ahead: จับตา PMI โลก ผลประกอบการยักษ์ใหญ่ และทิศทาง Fed ใหม่

สัปดาห์แห่งการทดสอบ — ตั้งแต่ดอกเบี้ยจีนไปจนถึง PMI โลก ผลประกอบการ Tesla, SK Hynix และการให้ปากคำของว่าที่ประธาน Fed คนใหม่ ทุกเหตุการณ์พร้อมเขย่าพอร์ตโฟลิโอ

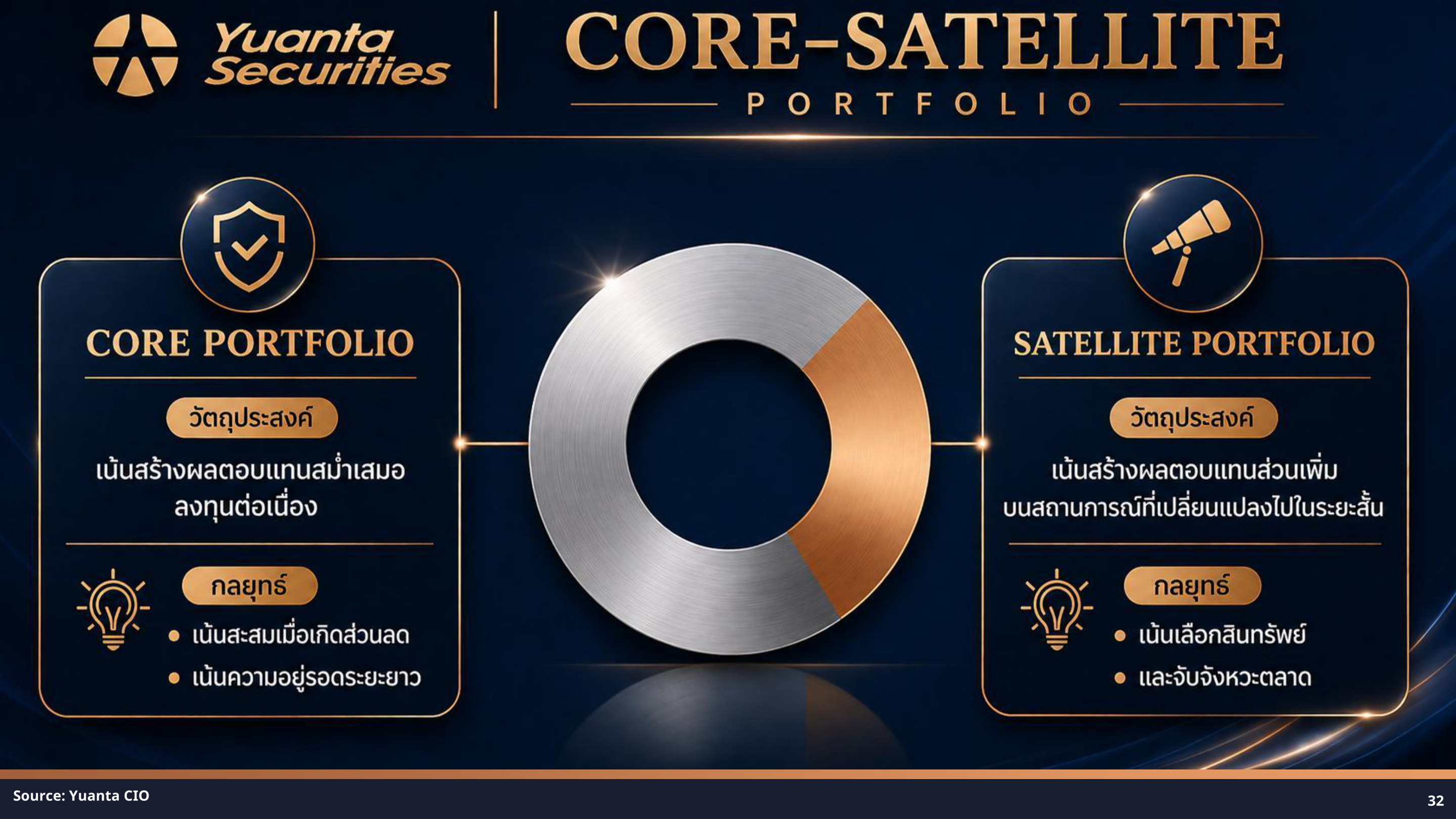

Buy list

Buy list

27 เม.ย. 2026

Buy List ประจำสัปดาห์: เน้นสร้าง Core Portfolio พร้อมสะสม Satellite ในกลุ่ม Semiconductor ท่ามกลางความผันผวนจากปัจจัยภูมิรัฐศาสตร์

สัปดาห์แห่งความผันผวน ท่ามกลางเส้นตายหยุดยิงอิหร่าน-สหรัฐฯ โอกาสทองของการสะสม Semiconductor และ Core Portfolio ในราคาที่น่าสนใจ