บทสรุปจาก AI อ้างอิงโดยบทวิเคราะห์

สัปดาห์ 20–24 เมษายน 2569 เต็มไปด้วยสัญญาณชี้นำทิศทางตลาด ทั้งการพิจารณา Fed Chair คนใหม่ Kevin Warsh ตัวเลข PMI รอบโลก และผลประกอบการของ Tesla, SK Hynix และ Lam Research ซึ่งล้วนกำหนดทิศทางหุ้นเทคฯ และตลาดพันธบัตรในระยะสั้น

ภาพรวมสัปดาห์หน้า

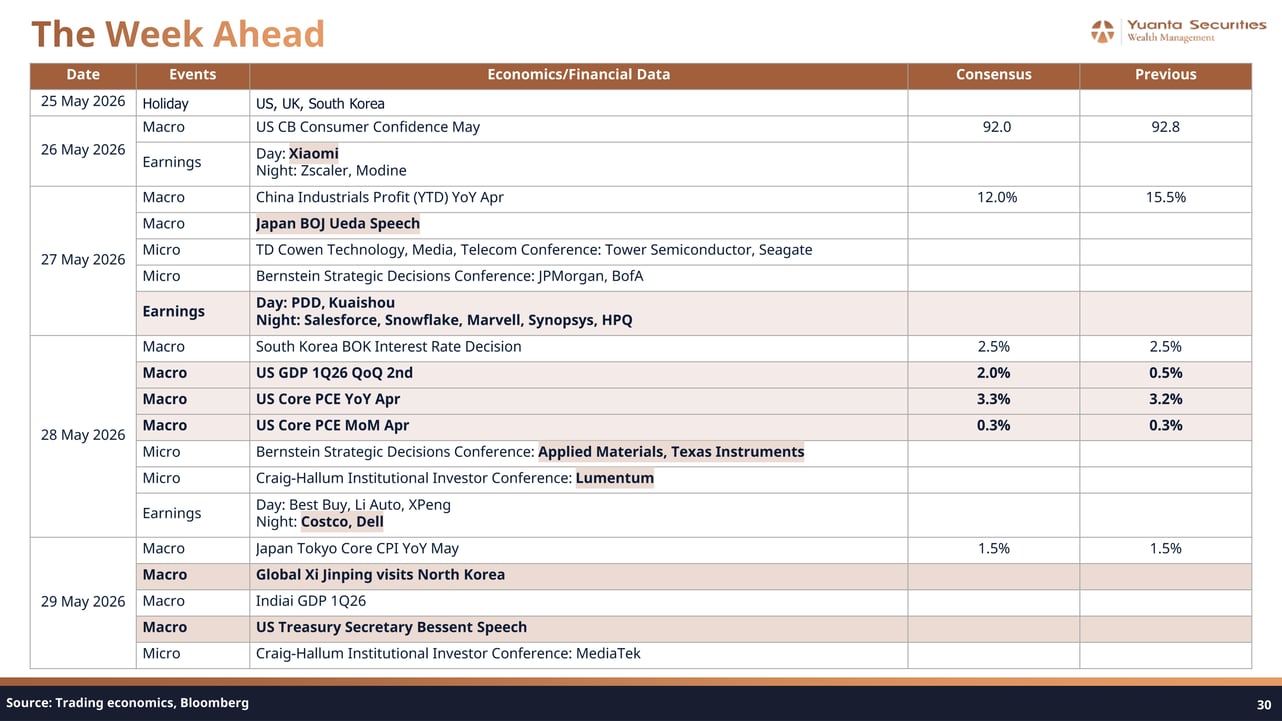

ในสัปดาห์ที่ 20–24 เมษายน 2569 ปฏิทินเศรษฐกิจโลกอัดแน่นด้วยเหตุการณ์ที่มีนัยสำคัญต่อตลาดการเงินทั้งหมด 4 ระดับ ได้แก่ นโยบายการเงินของจีนและทิศทาง Fed ใหม่, ตัวเลขการค้าปลีกและเงินเฟ้อสหราชอาณาจักร, ดัชนี PMI เดือนเมษายนจาก 3 ภูมิภาคหลัก และผลประกอบการไตรมาสแรกของบริษัทเทคโนโลยีและอุตสาหกรรมป้องกันชั้นนำ ซึ่งรวมกันสร้างโอกาสและความเสี่ยงที่นักลงทุนจำเป็นต้องเตรียมรับมืออย่างรอบคอบ

รายการสำคัญในปฏิทินเศรษฐกิจ

| วันที่ | ประเภท | Economics / Financial Data | Consensus | Previous |

|---|---|---|---|---|

| 20 เม.ย. 2569 | Macro | China Loan Prime Rate 1Y | 3.0% | 3.0% |

| Macro | China Loan Prime Rate 5Y | 3.5% | 3.5% | |

| 22 เม.ย. 2569 | Macro | U.S. Retail Sales YoY Mar | 2.4% | 3.7% |

| Macro | U.S. Retail Sales MoM Mar | 0.4% | 0.6% | |

| Sector | U.S. FY2027 Defense Budget Details | — | — | |

| Macro | U.S. Fed Chair Nominee Kevin Warsh Senate Banking Committee Hearing | — | — | |

| Earnings | Day: UnitedHealth, RTX, Northrop Grumman, ASMPT, ASM International, HCL Technologies / Night: Intuitive Surgical | — | — | |

| Macro | U.S. Fed Member Speech: Waller | — | — | |

| Macro | Japan Exports YoY Mar | 11.1% | 4.2% | |

| 22 เม.ย. 2569 (ต่อ) | Geopolitics | U.S.-Iran Two-Week Ceasefire Deadline | — | — |

| 22 เม.ย. 2569 (UK) | Macro | UK Inflation Rate YoY Mar | 3.4% | 3.0% |

| Macro | UK Inflation Rate MoM Mar | 0.8% | 0.4% | |

| Macro | UK Core Inflation Rate YoY Mar | 2.8% | 3.2% | |

| Macro | UK Core Inflation Rate MoM Mar | 0.2% | 0.6% | |

| Earnings | Day: Disco, ABB, Boeing, GE Vernova, Vertiv, FPT / Night: Lam Research, Tesla, ServiceNow | — | — | |

| 23 เม.ย. 2569 | Macro | South Korea GDP Growth Rate QoQ (Avd) 1Q26 | 1.9% | 1.6% |

| Macro | Japan Manufacturing PMI Apr | 50.1 | 51.6 | |

| Macro | Japan Services PMI Apr | 52.0 | 53.4 | |

| 23 เม.ย. 2569 (ต่อ) | Macro | EA Manufacturing PMI Apr | 52.0 | 51.6 |

| Macro | EA Services PMI Apr | 49.7 | 50.2 | |

| Macro | U.S. Manufacturing PMI Apr | 52.0 | 52.3 | |

| Macro | U.S. Services PMI Apr | 49.6 | 49.8 | |

| Earnings | Day: SK Hynix, Lockheed Martin, Freeport-McMoRan, Blackstone, NextEra Energy, Infosys / Night: Intel, American Express | — | — | |

| 24 เม.ย. 2569 | Macro | Japan Core Inflation Rate YoY Mar | 2.0% | 1.6% |

| Earnings | Day: SAP, FANUC, Keyence, P&G, Ping An Insurance, Kweichow Moutai | — | — |

เหตุการณ์สำคัญที่มีแนวโน้มสร้าง Surprise สูงที่สุดในสัปดาห์นี้ได้แก่:

- ยอดค้าปลีกสหรัฐฯ เดือนมีนาคม (22 เม.ย.): Consensus YoY ลดฮวบจาก 3.7% เหลือ 2.4% สะท้อนการชะลอตัวของการบริโภคภายในประเทศ หากออกมาต่ำกว่า Consensus อีก จะยืนยันสัญญาณเศรษฐกิจสหรัฐฯ ชะลอตัวและเพิ่มแรงกดดันต่อหุ้นกลุ่ม Consumer Discretionary โดยตรง

- Kevin Warsh Senate Hearing (22 เม.ย.): การไต่สวนของว่าที่ประธาน Fed คนใหม่ถือเป็น Event ที่มีนัยต่อตลาดพันธบัตรและค่าเงินดอลลาร์สูงสุดในสัปดาห์ หาก Warsh ส่งสัญญาณ Hawkish กว่าที่ตลาดคาด อัตราผลตอบแทนพันธบัตร 10 ปีสหรัฐฯ อาจปรับขึ้นเร็ว และกดดัน Valuation หุ้นเทคโนโลยีที่ P/E สูง

- การส่งออกญี่ปุ่น YoY มีนาคม (22 เม.ย.): Consensus พุ่งจาก 4.2% เป็น 11.1% หากตัวเลขจริงออกมาใกล้เคียงหรือเกิน Consensus จะเป็นสัญญาณบวกต่อหุ้นกลุ่ม Exporters ของญี่ปุ่น รวมถึง FANUC และ Keyence ที่รายงานผลประกอบการวันที่ 24 เม.ย.

- UK Inflation YoY มีนาคม (22 เม.ย.): คาดเร่งขึ้นจาก 3.0% เป็น 3.4% ขณะที่ Core CPI คาดชะลอจาก 3.2% เป็น 2.8% ความย้อนแย้งนี้ทำให้ตลาดต้องตีความทิศทาง BOE ใหม่ และส่งผลต่อ GBP และกองทุนพันธบัตรสหราชอาณาจักร

- U.S.-Iran Two-Week Ceasefire Deadline (22 เม.ย.): ครบกำหนดสงบศึก 2 สัปดาห์ หากความตึงเครียดกลับมา ราคาน้ำมัน Brent จะตอบสนองบวกทันที และเป็น Catalyst ต่อกองทุน Energy ทั่วโลก

- PMI Flash โลก (23 เม.ย.): EA Manufacturing PMI คาดฟื้นจาก 51.6 เป็น 52.0 แต่ EA Services PMI คาดหล่นต่ำกว่าเส้นแบ่งขยายตัว-หดตัว (จาก 50.2 เป็น 49.7) ขณะที่ U.S. Services PMI ยังอยู่ในโซน Contraction ที่ 49.6 ภาพรวมชี้ว่าการบริโภคภาคบริการทั้งสองฝั่งมหาสมุทรแอตแลนติกกำลังอ่อนแรง

- GDP เกาหลีใต้ QoQ 1Q26 (23 เม.ย.): Consensus 1.9% สูงกว่า Previous 1.6% หากออกมาดีกว่าคาด จะหนุนความเชื่อมั่นในหุ้น SK Hynix ซึ่งรายงานผลประกอบการวันเดียวกัน

- Japan Core Inflation YoY มีนาคม (24 เม.ย.): Consensus เร่งขึ้นจาก 1.6% เป็น 2.0% เป็นสัญญาณเชิงบวกต่อการปรับขึ้นดอกเบี้ย BOJ ในระยะต่อไป และส่งผลต่อค่าเงินเยน

ผลกระทบต่อสินทรัพย์การลงทุน

- หุ้นกลุ่มเทคโนโลยี (Tesla, Lam Research, SK Hynix, Intel, ServiceNow): ผลประกอบการคืนวันที่ 22–23 เม.ย. จะเป็นตัวกำหนดทิศทางกลุ่มนี้ในระยะสั้น โดยเฉพาะ Lam Research ซึ่งสะท้อนวัฏจักรการลงทุน Semiconductor

- หุ้นกลุ่มอุตสาหกรรมป้องกันประเทศ (RTX, Northrop Grumman, Lockheed Martin): รายละเอียดงบประมาณกลาโหมปี FY2027 วันที่ 22 เม.ย. อาจเป็น Catalyst บวกต่อหุ้นกลุ่ม Defense ทุกตัว

- พันธบัตรรัฐบาลสหรัฐฯ (Duration): ถ้อยแถลงของ Kevin Warsh และ Fed Governor Waller วันที่ 22 เม.ย. มีนัยต่อ Yield Curve โดยตรง แนะนำลดสัดส่วน Long Duration ก่อนวันดังกล่าว

- ค่าเงินเยนและพันธบัตรญี่ปุ่น: Core Inflation ญี่ปุ่นที่คาดแตะ 2.0% วันที่ 24 เม.ย. สนับสนุน Thesis การ Normalize นโยบาย BOJ ซึ่งจะหนุนให้เงินเยนแข็งค่าและกดดัน JGB

- สินค้าโภคภัณฑ์ — น้ำมัน: ความเสี่ยงด้านภูมิรัฐศาสตร์จาก U.S.-Iran Ceasefire Deadline เพิ่มความผันผวนในตลาดน้ำมัน Brent ซึ่งกระทบกองทุน Energy และหุ้น Freeport-McMoRan ที่รายงานผลวันที่ 23 เม.ย.

- หุ้นจีนและ A-Share (Ping An Insurance, Kweichow Moutai): LPR คงที่ตามคาดรับรู้ไปแล้ว แต่ผลประกอบการ Ping An Insurance และ Kweichow Moutai วันที่ 24 เม.ย. จะชี้ทิศทางเชิง Fundamental ของตลาดหุ้นจีนในไตรมาสที่ 2

- หุ้น Consumer Staples (P&G): เป็น Barometer ของราคาผู้บริโภคสหรัฐฯ และอำนาจซื้อ หากบริษัทส่งสัญญาณ Margin Compression จะเสริมความกังวลเรื่องเงินเฟ้อสินค้าอุปโภคบริโภค

กลยุทธ์รับมือสำหรับนักลงทุน

ก่อนวันที่ 22 เมษายน 2569 แนะนำนักลงทุนทยอยลดสัดส่วน Long Duration Bond โดยเฉพาะ U.S. Treasury อายุ 10 ปีขึ้นไป เนื่องจากการไต่สวน Kevin Warsh มีความเสี่ยงสร้างแรงกดดัน Yield ขาขึ้น ในขณะเดียวกันสามารถถือครองหุ้นกลุ่ม Defense (RTX, Northrop Grumman, Lockheed Martin) เข้าสู่วันประกาศงบกลาโหม FY2027 ซึ่งน่าจะเป็น Catalyst เชิงบวก สำหรับพอร์ตที่มีน้ำหนักเทคโนโลยีสูง ให้รอผลประกอบการ Tesla และ Lam Research คืนวันที่ 22 เม.ย. ก่อนตัดสินใจ Re-balance เนื่องจากผลต่ำกว่าคาดอาจทำให้กลุ่ม Semiconductor Equipment และ EV ปรับฐานพร้อมกัน ด้านค่าเงิน แนะให้น้ำหนัก JPY Hedge ในพอร์ตที่มีหุ้นญี่ปุ่น เพราะ Core Inflation ที่คาดแตะ 2.0% วันที่ 24 เม.ย. อาจเร่งการ Repricing นโยบาย BOJ เร็วกว่าที่ตลาดสะท้อน

ต้องการดูภาพรวมทั้งสัปดาห์?

เนื้อหานี้เป็นส่วนหนึ่งของบทวิเคราะห์ฉบับเต็มที่ครอบคลุมเนื้อหาทุก asset class

อ่านบทวิเคราะห์ฉบับเต็มเจาะลึกภาพรวม

แบบรายเดือน

บทวิเคราะห์โดย

Danai Aroonkittichai

CFA

Visakorn Kirivan

CFA, PhD

Natakit Karnkriangkrai

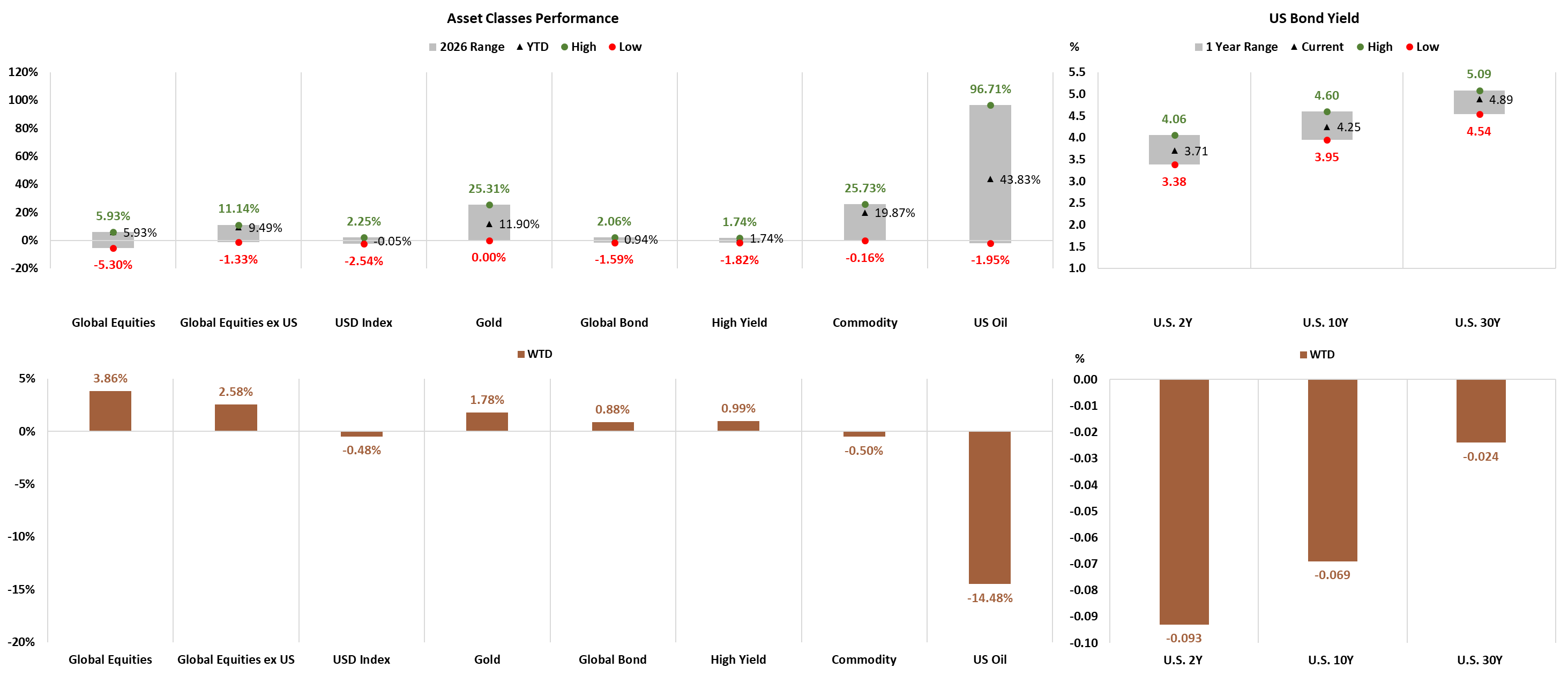

Asset performance

Asset performance

27 เม.ย. 2026

ภาพรวมผลตอบแทนสินทรัพย์ — สัปดาห์แห่งการฟื้นตัวของตลาดหุ้นโลกและแรงกดดันในสินค้าโภคภัณฑ์

สัปดาห์แห่งการพลิกกลับ — หุ้นโลกฟื้นตัวแข็งแกร่ง ขณะที่น้ำมันดิบสหรัฐฯ ร่วงหนักสวนทิศทาง

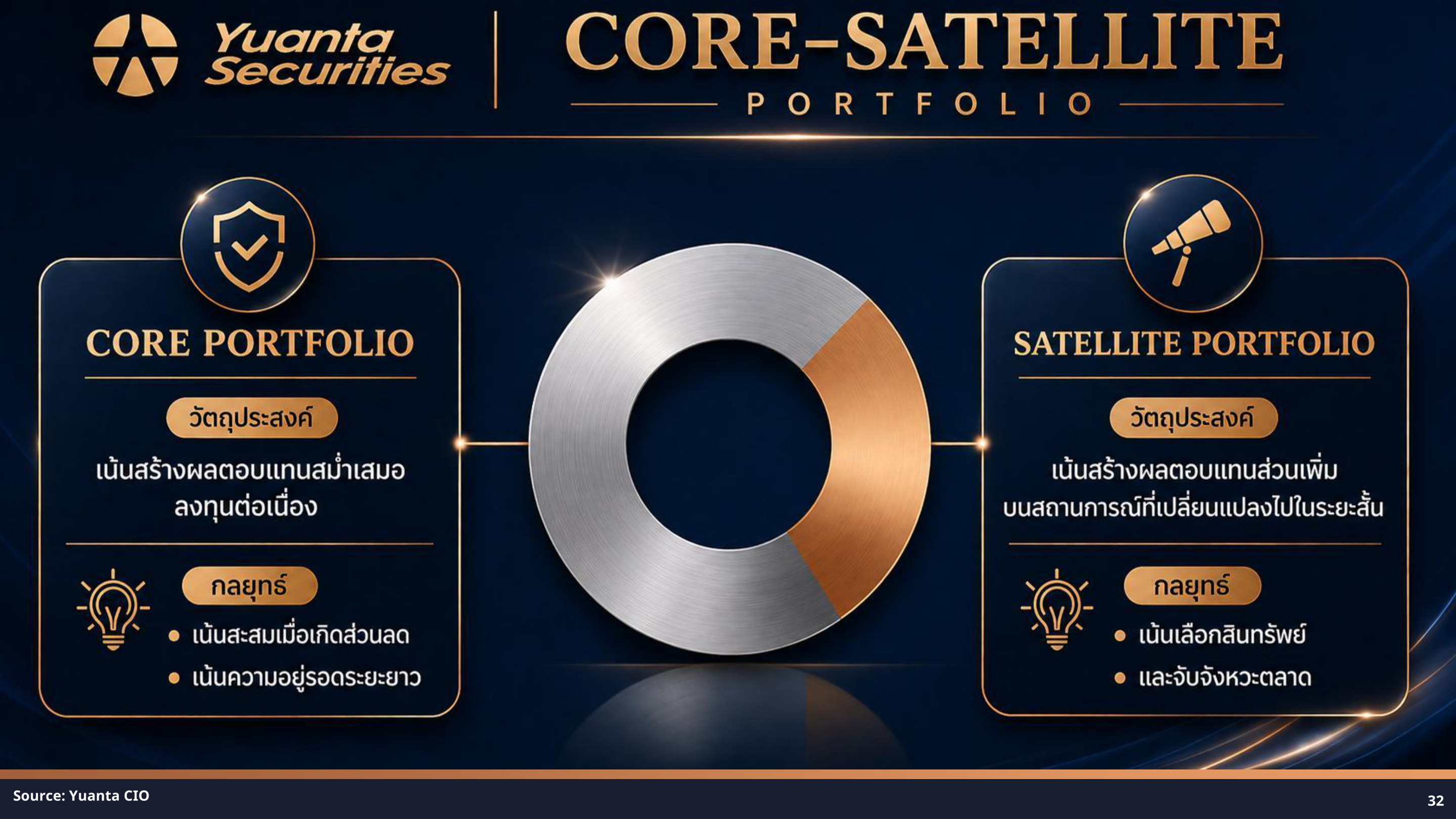

Buy list

Buy list

27 เม.ย. 2026

Buy List ประจำสัปดาห์: เน้นสร้าง Core Portfolio พร้อมสะสม Satellite ในกลุ่ม Semiconductor ท่ามกลางความผันผวนจากปัจจัยภูมิรัฐศาสตร์

สัปดาห์แห่งความผันผวน ท่ามกลางเส้นตายหยุดยิงอิหร่าน-สหรัฐฯ โอกาสทองของการสะสม Semiconductor และ Core Portfolio ในราคาที่น่าสนใจ